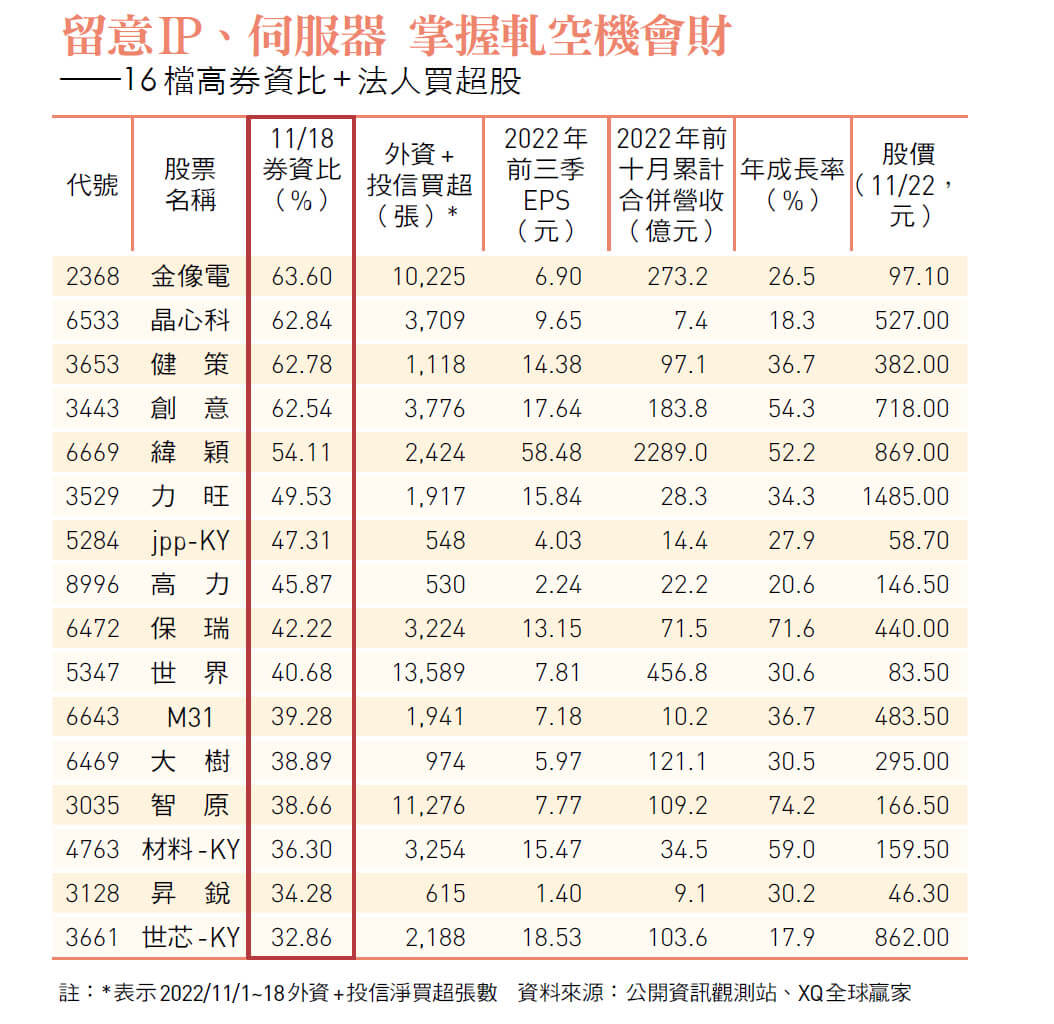

高券資比+法人加持 最有機會漲一波

今年已跌掉將近六千點的台股,近期出現一波較強勁的反彈,這時高券資比股很容易趁機展開一波軋空行情,想賺年底紅包行情的投資人可別錯過。

撰文‧唐祖貽

在美國通膨數據下降、股神巴菲特買進台積電ADR助攻下,十一月台股指數大漲超過一千五百點。

觀察過往每波台股漲升軌跡,每每在權值股領漲、拉開比價空間後,接著由中小型股接棒再攻一波。由於中小型股流通籌碼相對較少,若券資比居高且獲法人加持,在目前的環境下,成為軋空秀主角的機率就大增。因此《今周刊》依據以上條件,篩選出十六檔個股(見附表)供投資人參考。其中的兩大族群——六檔IP(矽智財)個股、三檔伺服器個股,是近期軋空的重心。

▲有大股東聯發科力挺,晶心科積極切入車用晶片研發與設計。(圖右為董事長林志明,圖左為總經理蘇泓萌)攝影組

IP族群先前受到美國制裁中國半導體晶片案影響,股價重挫,但基本面強勁的表現,加上輝達提出解決方案後,股價反轉一路狂漲,其中券資比最高的創意(三四四三)、力旺(三五二九)與晶心科(六五三三),更是本波的多頭指標。

創意不但前三季業績表現優異,十月營收再創單月新高,連續三個月站穩二十億元之上。公司預期,第四季NRE(委託設計)的業績貢獻,比上一季倍數成長;ASIC(客製化晶片)的產能,也比上季成長,加上晶圓代工廠提供更多先進製程產能,因此對第四季業績樂觀期待。法人推估創意第四季營收的季增率,成長兩成以上,毛利率及營益率也優於第三季。

雖然創意在中國的營收占比頗高,但公司表示,目前在手訂單都以成熟製程為主,並不受禁令的影響,未來在中國的發展也將管控。法人則認為,美中科技戰影響長期營運,但中國勢必全力發展半導體自製化,也會提升對IP的需求。

而力旺與晶心科近年則積極切入車用晶片的開發,力旺近期已與瑞薩(Renesas)合作開發車用微控制器(MCU),並採用台積電○・一三微米的BCD Plus製程製造。目前力旺IP在台積電的BCD製程, 從○・三五微米到九○奈米均有產品,可滿足多類車用晶片需求。

晶心科是聯發科( 二四五四)轉投資,是全球前三大RISC-V架構嵌入式處理器IP廠,近年來積極切入車用領域,近期也宣布,以RISC-V為架構的N25F-SE,已成為全球第一款符合車規ISO26262標準的強化安全IP,並開放授權。晶心科跨入車用晶片領域,有了初步成果。

以上幾檔IP股, 因基本面優異,吸引法人買盤搶進,股價沿著五日線上攻,但融券也節節升高,想賺軋空行情者,可趁回檔到五日線且融券仍在高檔時搶短,並以十日線為停利點。

金像電明年營運維持成長

至於伺服器,原本就是法人評估今年受景氣影響相對較小,且明年展望也佳的產業,其中包括整機組裝的緯穎( 六六六九)、散熱片的健策( 三六五三), 以及PCB(印刷電路板)的金像電(二三六八),今年以來業績都能保持成長,相當不易。

金像電從兩年前提升技術、積極切入伺服器與交換器等高毛利產品後,今年展現成果,第三季單季稅後純益年增率超過七成,以減資後股本計算,單季EPS(每股稅後純益)創歷史新高。

法人指出,金像電今年產品組合更優化,毛利率穩健上揚,以及第三季是傳統出貨旺季,造就前述的好成績。第四季雖因出貨淡季,預估全季營收與第三季差距不大,但明年在四百G高階交換器出貨量遞增、兩大新款CPU(中央處理器)的拉貨效應下,勢必比今年更好。

今年下半年,緯穎在缺料緩解後,遞延訂單持續出貨,加上去年美元低檔時買進的原料,今年出貨時賺到匯差,公司第三季營收、獲利都創下歷史新高,累積前三季獲利已超過五個股本,大幅超越去年。公司在近期法說會中,對第四季與明年展望,都表示正面樂觀,法人認為緯穎明年同樣受惠於兩大新款CPU伺服器的換機需求,將比今年成長。

至於健策,近年來也逐漸將產品重心轉到伺服器,毛利率穩定上升中。公司表示,第四季營運可望維持高檔,全年EPS挑戰兩個股本。而且近年來積極開發伺服器新客戶,可望降低不景氣的衝擊,對於明年仍樂觀看待。

觀察這三檔伺服器股的股價表現,雖不如IP族群強勢,但技術面也能保持多頭型態,建議拉回至月線可布局,做波段持有。

閱讀完整內容

本文摘錄自

搶賺年底紅包 軋空行情鎖定16檔個股

今周刊

2022/11月 第1352期

相關