成功的經營策略在於成本控管,達成預期效益,尤其在疫情期間,企業經營難度大增,要提高韌性,關鍵就藏在財報三表裡面。

文—郭芳彣

經理人該如何做「對的決策」?「讀懂財報,就能優化管理,也能從中擬定長期的營運策略,」專攻財務金融且擔任多家企業獨立董事、中興大學管理學院榮譽特聘教授楊聲勇指出。

經理人需要運用「邏輯」與「經驗」去讀財務報表,因為同樣的報表、會計科目,根據產業、經營環境、商業模式與決策風格不同,透露出的訊息也截然不同。

「解讀財報時,要同時有放大鏡和望遠鏡的思維,」楊聲勇舉沃爾瑪連鎖超市知名的低價策略為例,創辦人沃爾頓從報表發現,如果公司產品進價是○.八元,定價從一.二元降到一元時,銷售量反而增加三倍,總獲利還是增加。所以他保持低價策略,將毛利率降到全通路最低。

在此策略下,沃爾瑪獲利從一九七一年的二九○萬美元,一路成長到二○二○年的一四八億美元,這就是透過解讀財務報表,產生經營放大鏡效果。

至於望遠鏡,就是把經營策略放長遠,例如沃爾瑪開店策略不以單家為主,而是多家分店而成的網絡,才能整合集體議價能力,大量採購、有效配送物流到每家店,最終產生每日最低價。

楊聲勇輔導超過百間企業,他認為經營者只要能掌握三大會計數字結構,財報解讀就不難。包含管理階層預期數字、執行力落差,以及人為操縱。

成功的經營策略,不外乎做好成本控管,達成預期效益,並且在檢視成效時,找出執行力落差的因素。如果連續數年業績都達標,就代表這家公司說到做到,執行力高。

此外,經理人要有意識地辨識人為粉飾的財報數字。例如評估一筆應收帳款是否有變成呆帳的風險時,多半來自於主觀判斷。常見民營銀行的專業經理人,上任後會在第一時間打銷呆帳,雖然當年度獲利會減少,但可以從頭來過、結算任內績效。但官股銀行相對來說會顧及主管機關、民眾對年度獲利的觀感,希望短期內帳面數字好看,較不願打銷呆帳。這就是透過人為操控,來掩飾執行力不足。

他提醒,經營者解讀財報時,要提高敏銳度,具備提問能力,才能避免掉入財報陷阱。

想要創業,如何損益兩平?

財報三大報表中的現金流量表,記錄的是企業一段特定時間內,現金流動的樣貌。「現金流量表就是公司的數鈔機,開車看儀表板,有時候加速太快,忘記公司的油箱沒有油、現金流量不夠了,所以了解現金流量表,就知道是否還有現金能夠持盈保泰,進行周轉。」

一間好的公司,不但要有足夠現金因應日常所需,這些錢應透過本業營運獲得,現金流量應為正值,且大於稅前淨利,例如台積電便是連年以本業獲取大量現金的正面案例。

至於企業因營運活動產生了收入之後,扣除成本、費用即為企業經營的利潤,這就是綜合損益表,反映出一段時間內企業的獲利狀況。

楊聲勇舉例,若有人想要線上賣烤布蕾,想要損益兩平,就要先算出開店需要的固定成本和變動成本。前者至少需要烤箱兩台、約二十萬元,還需商業用冰箱、攪拌機、均質機、五坪大的工作室店租、水電費,精算後一年約須花三十四.四萬固定成本。

變動成本包含膠糖、牛奶、動物性鮮奶油、包裝費等,加總單位變動成本是二十.五元。假設烤布蕾售價五十元,且原物料短期成本沒有變動,兩者相減,每賣一個烤布蕾,就能負擔二十九.五元的固定成本攤提,若固定成本有三十四.四萬元,要達到損益兩平,每年必須賣一一六六一個烤布蕾才行,這就是損益表可以讀出的資訊。

而資產負債表的概念,就是用來記錄企業某個時間點的財務狀況。「經營企業就好像是在做披薩,要不斷把披薩做大,債權人跟股東才可以吃,讓公司資產在風險可控下穩定成長,」楊聲勇提醒,中小企業主在資產負債表管理上,最重要原則是「用短期資金做短期投資,用長期資金做長期土地廠房購買,避免以短支長。」

透視企業外強中乾的體質

「透過企業活動,了解財報的功能還不夠,」他提醒經營者,要有能力從資產負債表中找出企業競爭力、從企業負債結構看懂營運狀況、從損益表做好預算控管、了解手上可運用的現金,以及現金周轉該慎防的危機。

例如有些企業損益表顯示獲利,但現金卻沒有流入,就容易產生似強實弱的現象。楊聲勇強調,解讀財報時一定要交叉分析,才能避免解讀失真。

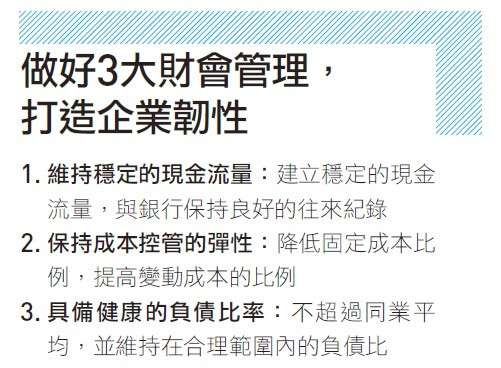

「過去經營者最在乎的是企業獲利能力,疫情爆發後,只有韌性強的企業,才能活下來,」楊聲勇強調,企業在危機時刻,要能承受壓力、持續成長,平時在財報上就要反映健康的財務狀況。他指出,經理人平時應該針對三大項目做好財會管理,包含穩定的現金流量、保持成本控管彈性,以及具健康的負債比率。

「是否能夠撐過疫情的寒冬,取決於公司有多少現金,」楊聲勇觀察,許多受疫情衝擊的,是現金流量短缺的公司。穩定的現金流量,才能夠在企業營運過程中,支付開銷、避免周轉不靈。

他建議,經理人要和銀行保持良好的往來紀錄,才能避免營運現金不夠,又得不到援助。「若想維持營運現金,就要減少成本的支出,」他強調,成本控管愈靈活的企業,愈能在危機時存活。

楊聲勇表示,固定成本相較於變動成本更沒有彈性,若想要提高成本控管的靈活度,平時做成本控制時,就要盡量降低固定成本比例。舉例來說,疫情期間餐飲業營收大減,許多企業調整變動成本,例如將正職員工改成排班制、休無薪假;掌握食材成本控制與庫存管理,以減少浪費。

借錢是壞事?跟台積學舉債

最後,負債比率也是企業經營長期安全性的指標之一。「當市場黑天鵝來臨時,健康的負債比率就顯得重要,但會因產業特性的不同,而有所差異,」他提醒經理人,只要負債比率不超過該產業合理範圍,舉債也是可行的。有些公司透過借錢,讓付利息成為節稅方式之一;也有些產業在借錢時,反而是營收增加的前兆。

以台積電為例,屬於IC產業的「製造」端、資產更偏重於設備,需要投入大量的資金添購設備,屬於重資產、高營運槓桿的公司。這類型的公司,就需要透過舉債來增購設備,從財報來看,負債不會被解釋為欠款,還可能被視為擴廠計劃的指標之一。

換言之,解讀財報的負債,不能只一味看數字,楊聲勇強調,要回頭檢視企業屬性、財務及營運槓桿,才能從負債結構中理解公司的營運狀況,做對決策,搶先對手站穩市場商機。

閱讀完整內容

本文摘錄自

沃爾瑪這樣看財報 獲利成長五千倍

天下雜誌

2022/第740期

相關