市場專家普遍認為,多頭短期扭轉不易,但仍須居高思危追蹤重點指標,才能持盈保泰。

九月,全球金融市場面對多重考驗;不過,九月七日的歐洲央行會議維持利率不變、九月九日的北韓國慶沒有發生意外走火,加上原本恐在九月三十日發生的美國債務違約獲得初步解決後,剩下的風險,主要就在二十日美國聯準會宣布縮表後的市場反應,以及二十四日的德國大選。

一般認為,德國總理梅克爾應可在大選中輕騎過關,換言之,美國縮表成了近期全球股市的最後一顆潛藏未爆彈。針對這顆未爆彈的衝擊範圍,華爾街分析師自是提高警覺,而在台股市場,對全球總經頗有研究的投資名家,也已分別擬定了「縮表後的因應對策」。

對於台股後市,獵豹財務長郭恭克、財經專業講師何文賢均不約而同地抱持樂觀態度,認為台股萬點以上還有空間,只是,在美股出現居高思危的跡象下,何文賢建議,要觀察台股後市,最好先拉高格局,觀察國際金融局勢。

美股KD指標〉以50為界判斷多空

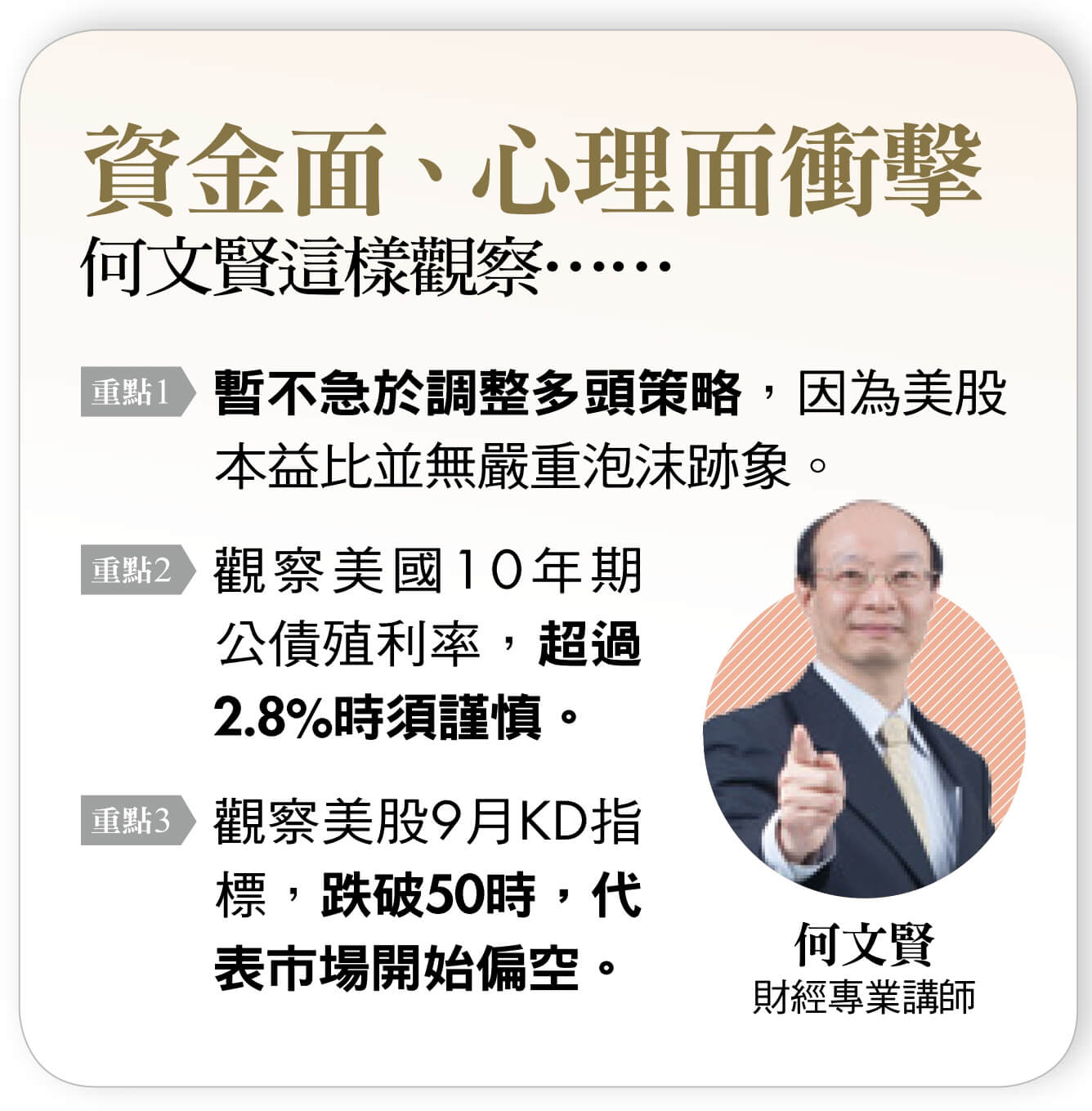

何文賢分析,從目前公布的縮表計畫來看,預計在九月二十日啟動縮表後,市場資金將從極度寬鬆回復正常,在此變動下,如果美股已經出現泡沫化的格局,自然就有泡沫破滅的可能。問題是,「美股真的是個大泡沫嗎?」

在何文賢眼中,「其實美股根本還不到泡沫的階段,」他分析,從諾貝爾經濟學獎得主席勒研發的「席勒本益比」(CAPE)來看,美股整體的本益比高達三十倍,但賓州大學華頓商學院教授席格(Jeremy Siegel)已指出,那是受到○八年金融海嘯後,美國會計原則大幅修改、造成企業每股盈餘偏低所致,修正後,美股本益比其實約十九倍左右,並無泡沫的風險。

認定美股沒有「瞬間泡沫破滅」的疑慮後,何文賢認為,縮表的衝擊就要回到對於市場資金面、心理面的影響。在資金面部分,他以目前約在二・○六%水準的美國十年期公債殖利率為觀察指標,「上升至二.八%以前,都無礙股市多頭。」若從技術指標做觀察,可用美股九月KD指標五十作為分界,當五十以上黃金交叉為多頭,跌破五十代表偏空,而現階段,每次回測五十整理不久就反轉向上,代表多頭趨勢尚未改變。

美10年期公債殖利率〉逾3%不利股市

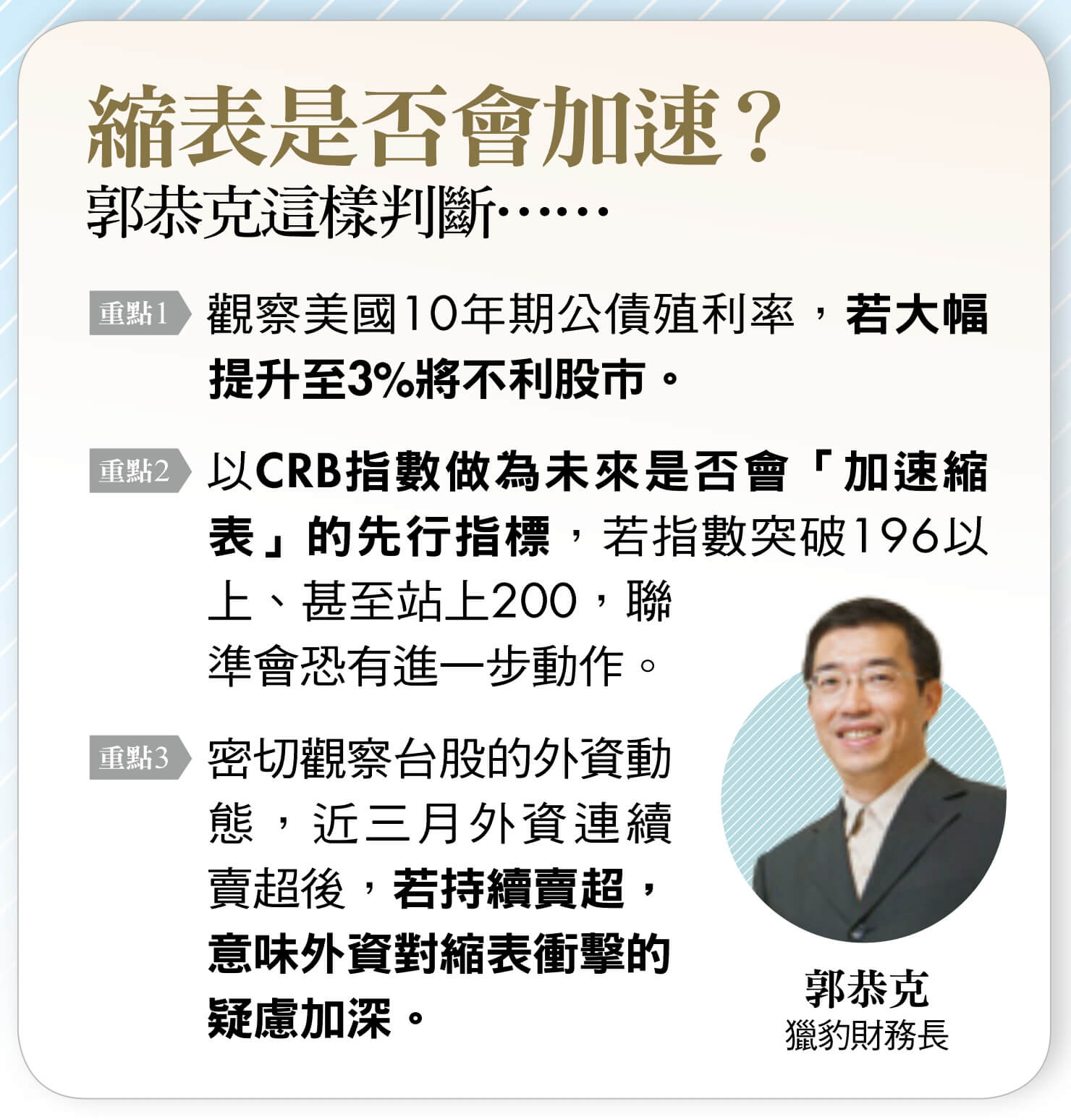

郭恭克同樣也把美國十年期公債殖利率當作重要觀察指標,如果美國十年期公債殖利率沒有大幅上升,甚至到三%,對股市衝擊的確不大。而他認為,接下來的另一關鍵,在於縮表的速度與幅度,會不會超出原本預計的規畫,這部分,則要密切觀察通膨情況。

全球商品指數〉飆升將衝擊多頭行情

他認為,若通膨明顯往上升,經濟數據強勁上升,縮表動作才會加大,至於觀察指標,建議可持續留意全球商品指數(CRB)的變化。

郭恭克指出,目前CRB指數為一八一,雖與去年低點一五四・八五上升不少,但對照○八年的四七八・九七,目前應無通膨壓力,不需要過度緊縮貨幣;不過郭恭克建議,仍可將一六年與一七年的兩個高點,一九五・八八與一九六・三六,做為較嚴格的觀察依據。

「若CRB指數突破一九六,站穩二○○就是警訊。」若突破這兩個高點並往上走,代表通膨蠢動,也表示上游原物料與民生消費走強;若朝一五年高點二三三靠攏,各國央行升息壓力大增,不利股市多頭發展。

此外,在台股與新興市場方面,一旦美元指數重回○三年以後的歷史新高一○三・八一,應提防資金從新興市場回流美國的機率。

除了國際金融指標,郭恭克建議也可觀察國內總體經濟指標,包括:領先指標綜合分數、領先指標年增率與M1B、M2 的變化,並搭配外資買賣超做觀察,他指出,當每月二十六日公布的領先指標年增率,由「正轉負」時,通常代表景氣反轉,股市會出現較大的修正,但從七月領先指標年增率是二・一%來看,目前仍然沒有轉空敗象。

外資買賣超〉連續由買轉賣 慎防風險

但郭恭克提醒,自今年七月起,外資已結束自去年十二月起連續買超台股的態勢,七月開始賣超五十二億、八月達六三・九八億元,九月截至十一日止賣超七七・五二億元,加上今年七月國內活存總額創新高,定存總額連三個月下降,以及六月至今融資餘額出現連續上升,已出現「內資進,外資退」的跡象,代表台股萬點之上仍須有較高的風險意識··· 開啟APP閱讀完整內容