美國通膨居高不下,美元強勢迫使歐洲央行跟著升息,亞洲貨幣持續競貶,台股在國際及台海不穩定因素下,且基本面可能旺季不旺,操作上需嚴控資金比重,預期後市焦點將集中在汽車相關零組件、蘋果供應鏈、受惠美國對中制裁轉單產業及軍工股身上。

文/方亞申

八月份市場受聯準會主席及官員連番轟炸,要降低通膨就必須一直升息等到明顯下降,再觀察後才會降息。以七、八月美國企業公布財報後對後市看法,約超過六至七成企業都看淡後市,科技業受升息影響最明顯,倒是傳產服務業等,正等待受疫情影響民眾陸續返回工作,刺激工資上漲以及房價、房租還未明顯下跌;此外,天然氣今年以來上漲超過一倍,對於即將進入冬季的歐洲,壓力還是很大。還有人資成本、房租、屋價、保險醫療等都仍在高檔,所以八月份美國CPI指年增仍高達八.三%,美股受驚嚇重挫;當然在大多數原物料已下跌中,上述這些變數反應本來就較落後,需要時間等待下降;且時間拉長到明年,相較於今年高基期,通膨率就沒那麼高了。

台積電ADR及輝達相對弱勢

最重要還要看全球景氣,尤其是供應鏈的改變,成本會提升,八月通膨數字出來,聯準會應該會持續升息,今年目標可能是四%,而全球經濟下滑已是不爭事實,包括美國及這次升息三碼深受通膨之苦的歐洲,還有中國在清零政策不變下,經濟也幾乎躺平,逼得中央命令營建業的爛尾樓必須在一個月內復工,而中央祭出補貼家電及汽車政策必須加大力度推動,但是影響人心最大的疫情封城依舊不變,這是習主席力主的政策,但也影響到供應鏈運轉以及消費力道,可以預計中國今年經濟成長率要「保三」會很吃力。

美國極力壓低通膨;俄羅斯宣稱要斷天然氣的歐洲,以月接近九%的通膨率,未來勢必持續升息因應,也會傷害經濟成長;中國經濟再次清零嚇到外資,所以外移勢必加速。三大經濟體都不好,且除中國外,都面臨升息壓力,只有第三大經濟體日本,及外資積極移入的印度,情況較好,股市都站穩年線之上。

美股三大指數週二出現長黑摜破季線,道瓊甚至跌破月初低點,都有向六、七月低檔區測試支撐可能,季線轉為短壓所在。至於費半表現較弱勢,距離今年低點二三八六點較近,主要是前兩年供不應求後逆轉,現階段是庫存等待消化。又受美國連續祭出限制EDA及輝達、AMD高階與AI相關晶片輸中,近期傳出,拜登政府計畫十月發布新規定,落實限制美國銷售大陸AI晶片和十四奈米以下半導體製造設備的相關規範。

如此一來,受管制的廠商將擴大,不僅限於原本接獲通知須經許可才能銷陸的個別公司(如輝達、AMD)。其中最受關注的是美國擴大封鎖AI晶片銷陸範圍,從個別廠商擴散至整個產業相關業者。由於全球重量級AI晶片製造商都是台積電(2330)的客戶,三星只有零星部分,所以市場擔心此措施將衝擊台積電接單,而台積電第三季法說會已稱高速運算營收占比高達四三%,AI相關應用即包含在內,美國此舉使得台積電業績將很難不受影響,重心又將回到蘋果身上,可能影響台積電擴廠規模及速度,進而影響供應鏈,這是要注意的!所以台積電ADR近期表現偏弱,距低點近,加上輝達股價創新低,兩大費半總市值最高股走勢弱,所以費半指數有再次探底可能。

蘋果、特斯拉是台股救生圈

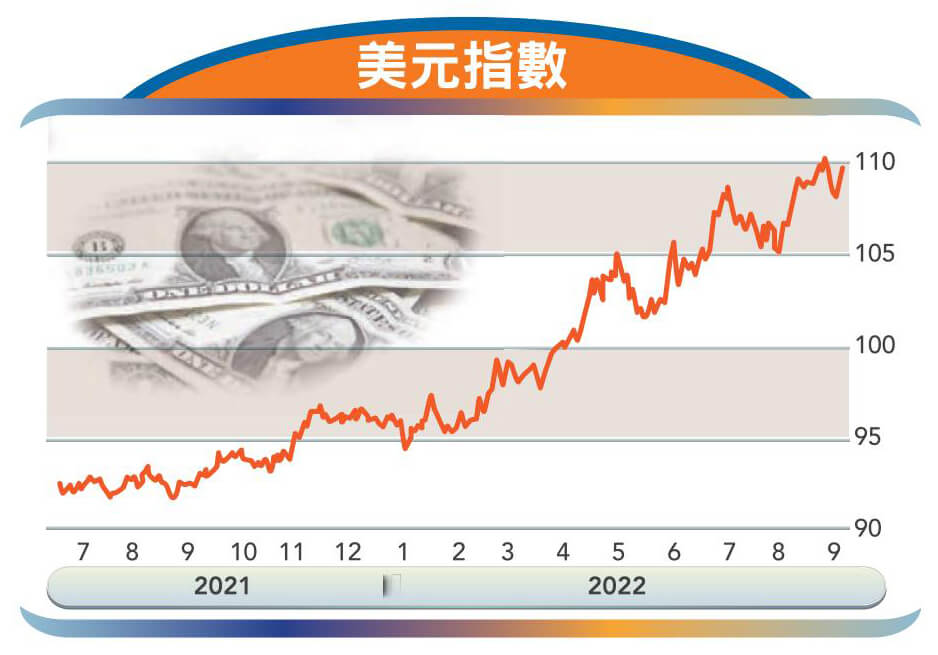

當然美元強弱影響美股,短線美元指數衝高至一一○.七八後拉回至一○八,再受CPI公佈回到一一○上下,以目前美國二、五年期公債殖利率都衝過三.六%,二年期甚至來到三.七八五%,都是極度看升利率訊號。其實近一周美元指數從高點拉回但是日圓、韓元及台幣實際上拉升有限,周三韓元、台幣競貶創低;日圓及人民幣也將創低,亞洲貨幣競貶依舊是進行式。

中國中金就表示,當前美國聯準會升息路徑將使全球緊縮進程可能會維持一年甚至更長。加上弱需求和高油價,加劇「便宜錢」減少和「美元荒」,推高美元、促使資金回流美國和核心資產,將加大部分新興市場資金流出壓力。中金統計一九九四年至今每輪全球升息周期中,發現基本只有美國能夠獲得大幅的淨流入(超過四千億美元),而德國、日本、中國和沙烏地阿拉伯等多為淨流出。也就是說,美國在升息中,將持續吸引資金流入,股市相對較強;相反地,新興市場資金流出股匯市將偏弱。

台股今年外資累計賣超接近一.一兆元,靠著投信持續加碼台股,將連續買超周數推進至第十二周,連續買超台股天數來到五七天;不過相對來看半導體股還是較為弱勢,加上航運股,這兩大賺錢產業表現不突出,所以指數反彈空間較為有限,還是要靠中小型股表現。

台積電有政府基金支撐,且股價先跌,十五日除息之後應可填息。正常情況下,台幣貶值加上蘋果新機出貨旺季到,相關供應鏈及代工業者,包括鴻海(2317)、和碩(4938)、華通(2313)、大立光(3008)、瑞儀(6176)、康舒(6282)、台光電(2383)、台郡(6269)、中光電(5371)、臻鼎KY(4958)、光寶科(2301)等,八月營收都相當好,這些公司PE都不高,若能持續強勢,有機會擋住半導體的弱勢,也令指數有機會在一四○○○至一四三○○點築成支撐。

美國個股中特斯拉股價表現也是相當強勁,八月二十五日分拆後,當天收盤為二九六美元,近日股價已衝上三百美元之上,大約是分拆前的九百美元以上,即使週二美股大跌,股價股價還在二九○美元。這次美國通過了超過四三○○億美元的降低通膨法案,其中包括針對電動車提供的購車補助。按照目前的規劃,民眾購買全新電動車時能獲得最多七千五百美元的補助,購買二手電動車也有最多四千美元的補助。由於美國電動車市占率還不到五%,相對還是低,所以加碼補助,惟規定購買電動車補助只發給在美國製造的電動車,而且更計畫限制電池關鍵材料來源,甚至電池有部分必須在美國製造,這點雖引起外國車廠不滿,但美國政府就是要外國大廠來美設廠,除增加就業機會外就是供應鏈本土化。

最大受惠者是特斯拉,在美國有兩個超級工廠,分別在內華達及德州,後者今年才完工啟動,每年將生產多達五○萬輛Model Y,另外在中國上海及德國柏林各有一座超級工廠,這兩座工廠較不受零組件限制,而預估今年四座工廠產量達一五○萬輛以上。

新能源車供應鏈成強勢族群

除了美國補助外,中國從六月開始祭出購置日期在六月一日至年底期間內,且總價不超過三○萬人民幣乘用車購置稅減半。最新數據顯示,六至八月約三五五.三萬輛車受惠減徵政策。就統計數據來看,六月有一○九.七萬輛車受惠減徵政策,七月一一六萬輛,八月跳升為一二九.六萬輛,顯示減徵政策逐步發酵,受益範圍穩步擴大。對於傳統汽油或能源車都有推動加速銷售作用,台灣受惠廠商例如英利KY(2239)、東陽(1319)、堤維西(1522)、劍麟(2228)、為升(2231)、永新KY(4557)等。其中英利七、八月營收都創當年新高,八月年增率更高達七四.六%,預估第三季營收有機會超過六五億元,果如此將較第二季大幅成長接近七成,來到歷史單季第二高,預估單季EPS有機會超過一.五元以上,轉虧為盈不難。東陽及堤維西今年以來則穩定雙位數成長。

大陸乘聯會最新數據顯示,八月新能源乘用車批發銷量年增一○四%至六三萬輛,市場占有率高達二八%。今年前八個月,新能源汽車產銷分別達到三九七萬輛和三八六萬輛,年增一.二倍和一.一倍,大陸新能源乘用車批發滲透率從二○二○年初的二.六%,上升至今年八月的三○.一%,今年以來累計滲透率則達到二五%。近幾年新能源乘用車市場的批發滲透率相對超強,是海內外市場的新能源車需求較強的結果。在智慧化、電動化趨勢下,抬頭顯示器(HUD)、線控煞車系統等滲透率提升,布局智慧化的公司有望在智慧電動車浪潮中受益。所以台灣受惠者如比亞迪供應鏈的胡連(6279)、康舒、興勤(2428)、凡甲(3526)等可注意。此外,中國生產特斯拉也在受惠行列,包括乙盛KY(5243)、和大(1536)、健和興(3003),以及貿聯KY(3665)在美國及中國都有設廠,同時享受美中政府補助利多,所以第二季EPS衝高到七.六八元歷史新高,法人預估全年每股有機會挑戰賺二五元機會。 即將進入第四季,至隔年三月一向是美國AM旺季,對於東陽、耿鼎(1524)、帝寶(6605)、堤維西業績可望進一步提高,加上台幣貶值增添業外利多,預估上述公司今年EPS有機會挑戰四元、二元、十元及三元。若以總市值而言,東陽超過三百億元,有機會被MSCI中小型成分股相中,對於外資加碼有加分作用。

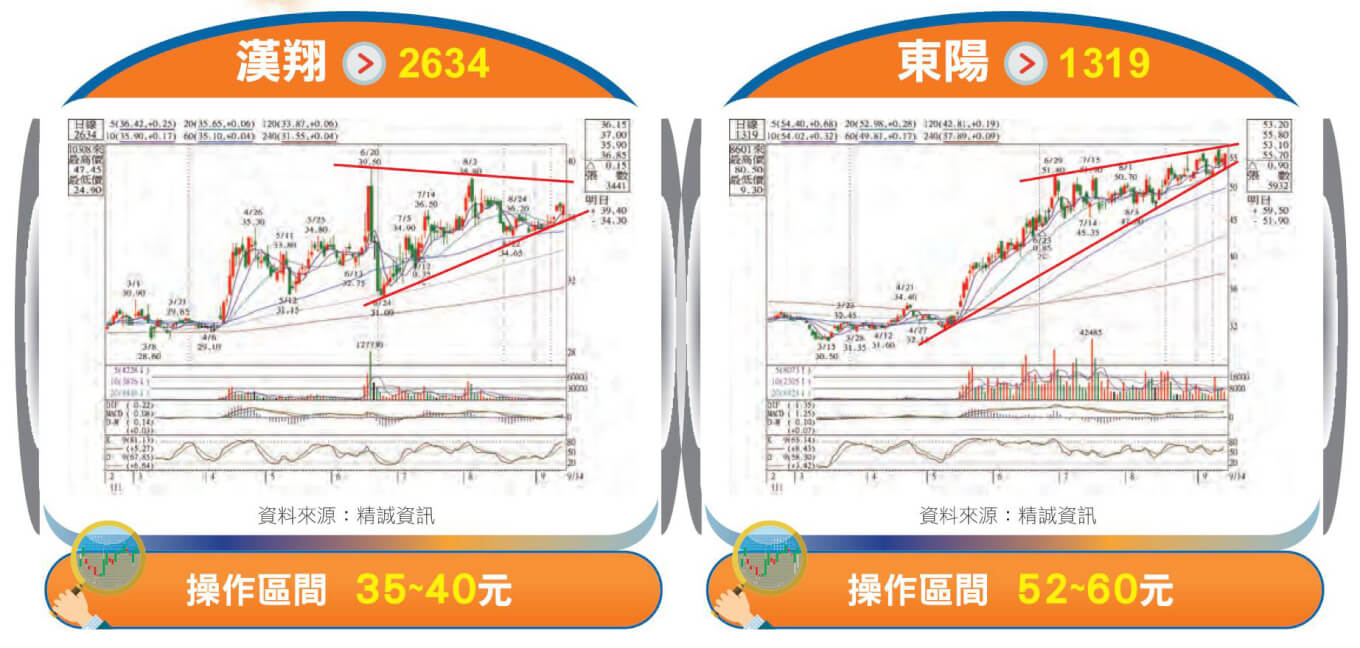

不過需要注意的變數是十四日美國參議院若通過台灣政策法,中國的反應,由於台灣政策法幾乎將台灣視為準國家,美國在台協會主席須通過國會任命、台灣駐美代表處改為台灣代表處,台灣並成為非北約成員的主要夥伴等,威力不比裴洛西訪台小,中國文攻武嚇甚至試射飛彈又可能發生。屆時就看美台政府如何接招,股市亦同。再來就是二十二日美國升息。總之,台股還是要留意政治及美元變化。尤其電子股正處於清庫存以及美國限制禁止高階產品輸中利空,利空不跌才利長期底部出現。軍工股可望在中國對台日益不友善、台灣提升軍費支出至四千億元以上中受惠,對於飛機維修的漢翔(2634)、千附精密(6829)、駐龍(4572),乃至於生產飛彈重要零組件的全訊(5222)、翔名(8091)業績有幫助。 閱讀完整內容