倒吃甘蔗 下一步改善獲利模式、精進國產化

離岸風電潛力場址階段因疫情、戰爭陷亂流,今年站穩腳步漸入佳境,但為了避免再發生棄標狀況,經濟部試圖解決廠商詬病多時的規模、國產化問題。

撰文/鍾泓良

今年九月二十九日、中秋節當天的傍晚五點,台電資料顯示離岸風電發電量達一.三GW(百萬瓩),寫下台灣離岸風電發電量歷史新高。

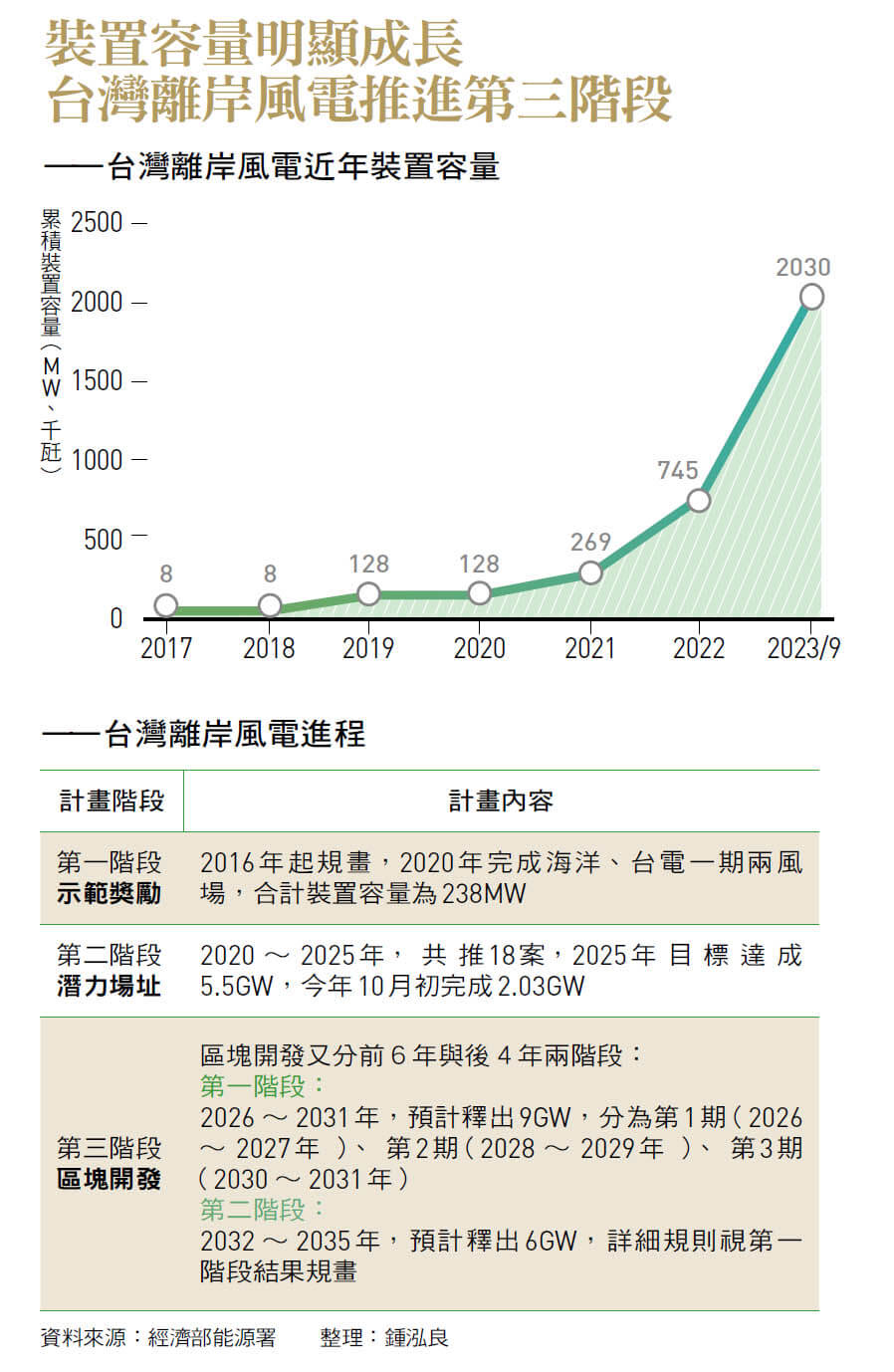

蔡政府推動「非核家園」,目標要在二○二五年讓再生能源裝置容量達光電二十GW, 離岸風電則在經過示範獎勵、潛力場址兩階段,可達到五.六GW,占總目標五分之一。

回首過往,台灣離岸風場發展一波三折。本土供應鏈國產化學習曲線不如預期,須進口零組件;二○年後出現新冠疫情,又打亂學習曲線及施工進度;隨後發生俄烏戰爭,墊高原料成本,個別風場狀況不斷。

進入二三年,先前有所延宕的風場陸續完工,三七六MW(千瓩)的海能風場五月完工,總裝置容量九百MW的大彰化東南及西南第一階段離岸風場近八五%的風機九月完成併網,合計裝置容量達七六二MW。經濟部部長王美花五月訂下今年離岸風電累積裝置容量達二GW的目標,對此,經濟部能源署能源技術組組長陳崇憲表示,台灣目前安裝二五八座風機,合計裝置容量達二.○三GW,已提前達標。

離岸風電第三階段出師不利

回應開發商痛點 經濟部提新作法緊接著還會有三座風場陸續完成,全年有望邁向二九○至三百座風機,裝置容量達二.二五GW,較二二年成長近二倍,台灣離岸風電可謂開花結果。

然而,隨著第二階段潛力場址緊鑼密鼓趕進度,力拚完成非核家園目標,攸關二五年後發電量的第三階段區塊開發卻出師不利。

第三階段區塊開發第一期(三之一)去年招標,規畫二六年至二七年建置三GW的離岸風電。原先有近二十家開發商積極備標,最終卻僅七家投標,握有五座風場的全球離岸風電龍頭沃旭能源竟一案未投。

今年五月,知名離岸風電廠商德國萊茵再生能源(RWE)宣布撤出台灣市場;隔月底,原先有意簽約並獲選的北陸能源(NPI)加能風場,及天豐新能源的達天風場等,最終卻未簽約,導致三之一期短少裝置容量六六五MW;所幸,八月簽約截止時未有更多風場棄標。

雖不無挫折,台灣政府今年繼續推出區塊開發第二期(三之二)招商計畫。經濟部為避免再發生廠商不投標或棄標,針對廠商長期抱怨的「獲利模式」及「國產化政策」提出新作法。

離岸風場靠出售綠電獲利, 因此「風場規模」及「購電者」將影響獲利模式。廠商曾指出, 台灣風場僅MW等級,不具開發規模。

另外,以外資融資為主的風電開發商,往往會被外資銀行要求只能與台積電等具高國際信評的廠商簽署企業購售電合約(CPPA),因此形成「買家市場」,賣電方失去議價空間。

上述影響獲利空間的不利條件之外,廠商的另一大難處是攸關開發成本的「國產化」。政府為打造本土風電供應鏈,從政策初期就要求開發商扶持本土業者生產零組件,但開發商屢屢抱怨國內業者在品質、價格及產能上難以符合需求。

撐出售電方議價空間

綠電信保機制、放大風場規模面對上述問題,經濟部在三之二期招商陸續提出解方,如宣布「綠電信保機制」——由八大行庫開保函、中國輸出入銀行底下的融保中心擔任保人,讓國內四十多家企業至少有資格買綠電。藉此,一方面嘗試解決未具國際高信評的企業「買不到風電」的問題,另一方面,也讓賣方有更多議價空間。

另外,經濟部能源署及產業發展署九月底召開三之二期招商說明會,公布招商及國產化政策草案,企圖解決規模及國產化問題。

在規模問題上,草案將三之二期的風場總分配容量從原本的三GW提升至三.六GW,讓序位第一的風場可獲配九百MW、序位第二獲配七百MW;其餘風場則獲配五百MW。

▲台灣離岸風電今年終於步入正軌,總裝置容量900MW的大彰化東南及西南第一階段離岸風場近85%的風機9月完成併網,合計裝置容量達762MW。取自沃旭臉書

推動國產化機制待微調

拉高門檻、項目自由選配針對國產化,草案要求廠商在國產化分數滿分一百分中至少拿到七十分才有資格投標,但有別於過往強制要求,這次提供二十一個項目,讓開發商自由搭配,也就是俗稱的「國產化自助餐」。

其中,水下基礎、機艙組裝、葉片等較具規模項目配分較高,若全部在地化生產可拿到十八分。讓人意外的是,過往未投入國產化的海纜獲配最高十四分;風力機零組件及陸上變電站等則分配到一至二分。廠商得分依項目配分及在地化比率計算。例如,水下基礎採「全製程在地組裝銲接方案」,可獲配分十八分,若國產化比率僅五成,該項則拿九分。

經濟部公布全新作法,多數廠商對放大風場規模無太多意見,但看到國產化草案細節時,出現不同聲音。首先,多數廠商認為這次七成國產化標準比第一階段的六成要求還高,想達到門檻,可說「自助餐」每項都須做好做滿。

業者也反映,海纜無國產化實績,最高卻能拿十四分;但在三之一期就投身國產化的風機變壓器、配電盤僅一分,海洋工程甚至未納入計分。其次,國內水下基礎、機艙組裝及葉片廠商僅一、兩家,它們的配分高,幾乎等於成大家的「必選項目」,且這些供應鏈為確保訂單量,勢必「一魚多賣」,一口氣與各開發商合作,屆時就會發生「分數高大廠接到燙手,分數少小廠接到心寒」。

再者, 當大家都與少數供應鏈簽約,卻發現廠商因此產能不足,將影響開發進度。有開發商精算,三之二期至少有二四○座風機、七二○支風機葉片,「國內葉片廠只有一家,量能夠不夠,算一下就知道。」若開發商搶不到成熟供應鏈,為了衝高分數,就只能與品質、價格無法預測的海纜供應鏈合作,徒增開發風險。

「付出代價實在太大。」熟悉離岸風電運作的人士總結,認為開發商應不會積極爭取第一序位,更斷言三之二期的綠電價格將因國產化成本墊高而更昂貴。他建議,回歸「國產化自助餐」基本精神,無非兩項作法:門檻分數從七十分調降,或增加更多項目,把滿分拉高。

然而,天力離岸董事長吳坤達持不同看法,給予政府國產化草案八十分的評價。天力是現階段國內唯一葉片廠,對國產葉片產能不足的質疑,他反駁,若需求夠大,不能排除西門子歌美颯(Siemens Gamesa)等系統商在台設廠,以現狀認定「台灣永遠只有一家葉片廠」是假命題。

但他也點出其他問題,如葉片生產與維修未必是同家廠商,自己看似能拿到十八分,但實際可能只拿十四分;他認為以葉片投資成本、產業效益及人才評估,即使葉片生產、維修可能由不同廠商負責,分數也不應比機艙組裝還低。

世紀離岸風電設備公司副總經理賴宣邠則剖析,該公司水下基礎投資額高達一五○億元,全國各水下基礎廠商投資總額更高達二、三百億元,認為現有配分遠遠不夠,至少要拉高到二十分才合理。

面對廠商疑問,陳崇憲回應,目前無論招商或國產化作法都只是草案,將彙整各方意見,再看如何修正,「意見進來才是我們真正工作的開始。」

台灣離岸風電經過近七年發展,猶如倒吃甘蔗,漸入佳境。然而,政府精心設計的國產化草案最終將如何調整,會是台灣未來風電發展能否保量又保質的關鍵。 閱讀完整內容