撰文‧吳筱雯

三十年前掛牌上市的老牌網通股智邦,年初股價創下歷史新高,市值一度上探四千五百億元、躋身台股前二十大。但在智邦擠入台股龍虎榜前,也曾經歷一段營運黑暗期,最慘的二○○八年時,股價一度跌破面額,每股不到五元。

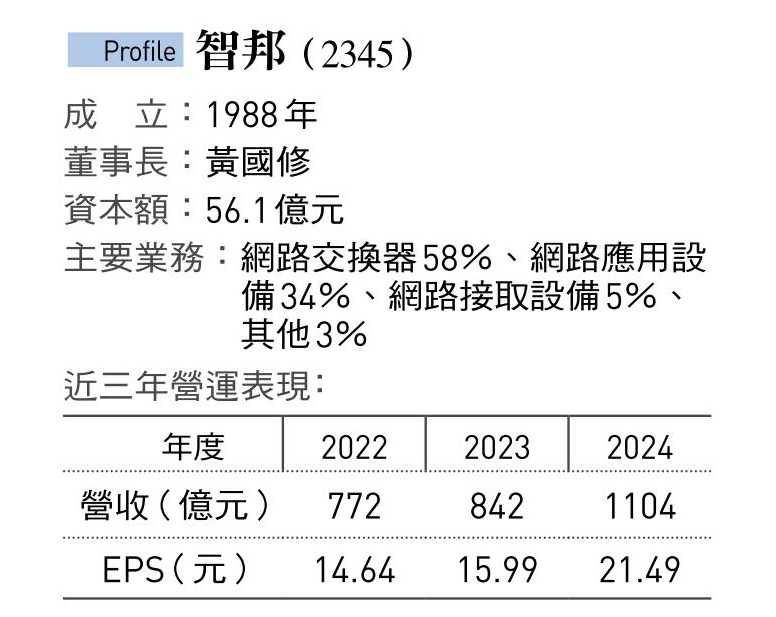

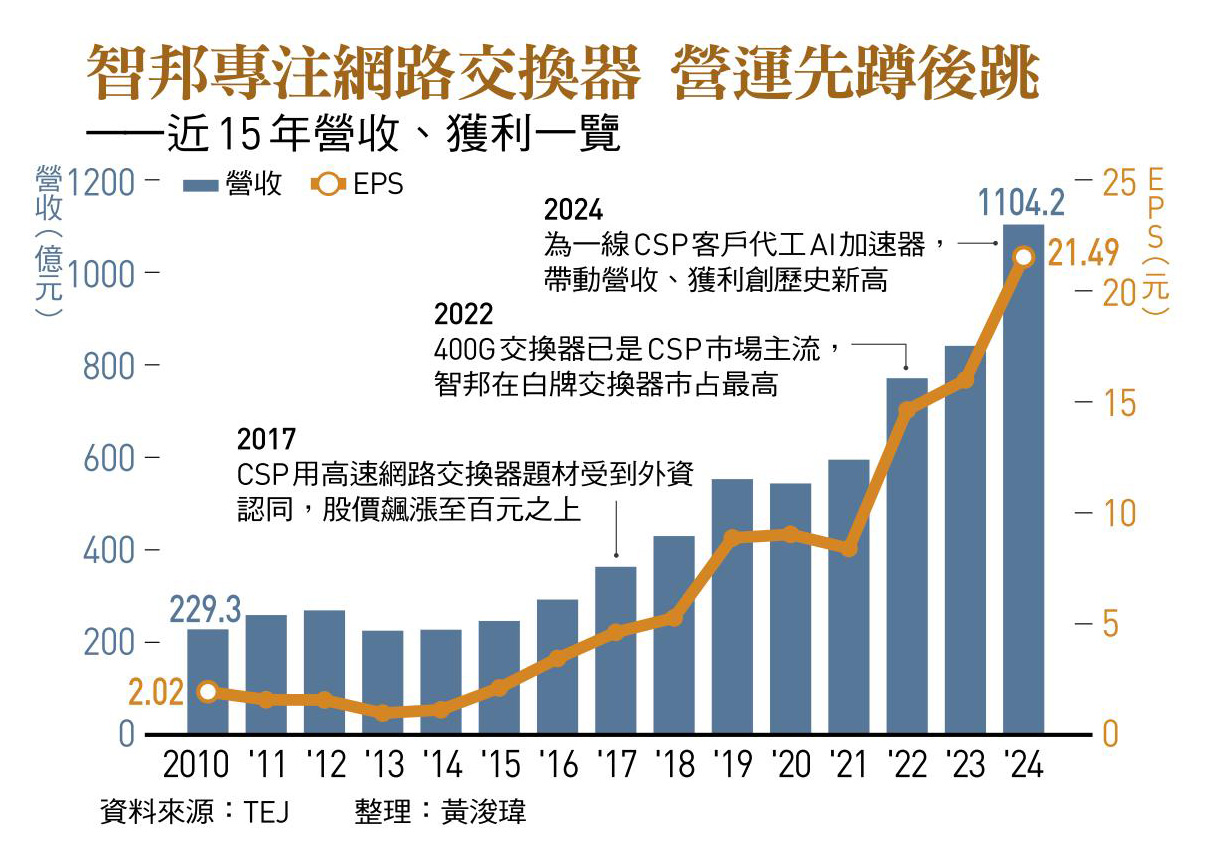

去年智邦的業績亮眼,光是十二月的單月營收便站上一五五億元,比前年同期大增近一倍,全年營收更首度突破千億元、達一一○四.二五億元,也是智邦股價現在站穩六百五十元以上的底蘊。

▲智邦竹北AI園區開幕當天,智邦副董事長韋秋霞(右1)、智邦董事長黃國修(右2)、公信電子董事長宣明智(右3)、新竹縣長楊文科(左3)難得同場。取自智邦臉書

去年EPS衝上21元

智邦不是網通族群中第一家全年營收破千億元的企業,卻是網通族群中第一家全年稅後純益突破百億元、達一百二十億元的公司,EP(每股S稅後純益)衝上二十一.四九元,不僅創下歷史新高,更遙遙領先曾經的網通股王啟碁。

花了十七年走出低谷、攀上高峰,智邦經歷哪些挑戰?又是怎麼做到今天的成績?

時間回到一九八八年,智邦成立,與早一年成立的友訊,並列為台灣最老牌的網通公司。兩家企業都是從區域網路產品起家、產品線都包括數位用戶數據迴路(xDSL)、纜線數據機、無線區域網路(WLAN)等,但是,業界人士異口同聲地說,網路交換器才是智邦的最愛與根柢,「至今三十五年不變」。

智邦、友訊是彼此的頭號競爭對手,在品牌客戶代工訂單的爭奪上,雙方互有千秋。友訊以自有品牌D-Link行銷全球、搶占家用與消費性市場有成,在兩千年之後,成為全球小型企業與家庭市場網通品牌前三大;反觀同樣懷抱品牌夢的智邦,即使網路交換器的技術能力備受代工客戶的肯定,品牌經營能力卻是遠不及友訊。

為了彎道超車,智邦一九九七年併購原屬美國網通大廠3Com旗下通路品牌SMC、主攻歐美市場,可是無論智邦如何努力,SMC的市占率始終在五名之外。

在經營SMC品牌六年後,智邦二○○三年第三季宣布,打掉SMC累積多時的大量庫存、認列相關虧損二十六億元,導致智邦當年度稅後大虧二十八.五四億元,每股虧損高達四.八五元。

雪上加霜的是,打掉SMC堆積的庫存,不代表智邦營運從黑暗邁向光明,相反地,智邦內部陷入公司轉型、世代交替、策略方向等問題中,而繳出連續三年虧損的成績單。

即使在○六年,智邦將生產無線網通產品的子公司智易售予仁寶,而一度轉虧為盈,但○七年,又因為網通產業景氣寒冬而再度虧損。

經營不振股權又惹市場覬覦

智邦的業績不佳,股價自然跟著「跌跌不休」,壓力也排山倒海而來。

以○四年為例,年初股價還有三十元上下,到了年底只剩十二、三元。那一年的年底,一位老太太在晚上九點半時打電話進智邦辦公室,意外被當時擔任智邦執行長的黃安捷接到,老太太在電話中哭訴,退休金都買了智邦卻被慘套,「該怎麼辦?」當時的黃安捷對媒體說起這個故事時,自覺面對老太太的抱怨啞口無言,只能安慰老太太,說他會努力經營、不會讓她失望。

智邦的困境不僅是經營積弱不振,更棘手的事情是,由於經營階層持股低,整體股權分散,引來市場派的覬覦。

○七年八月公開的智邦董監持股明細中,身為智邦總經理與創辦人之一的盧崑瑞持股比率最高,卻只有區區一.四%,同為創辦人的董事長杜憶民,持股則僅一%,黃安捷的持股也才○.八%,鐵三角的持股加起來不到四%,即使是○五年智邦邀請入股的仁寶,以弘記投資、弘晉投資持有的股權,合計亦只有四%。

○七年十一月,美國AIG集團前執行董事、台灣最意氣風發的「併購金童」崔湧出手,透過宏瞻財務顧問公司,以每股二十元的價格公開收購智邦一成股權,並計畫隔年繼續收購智邦其餘九成股權,卻因為他被爆出掏空遠航二十三億元、其後更棄保潛逃,而使得收購案停擺。

智邦雖未落入市場派之手,股價卻因收購案告吹而崩跌,創下歷史最低四.九四元。收購案無疾而終那一年的股東會,智邦高層改組,杜憶民請辭董事長,自此淡出智邦經營團隊,由黃安捷接棒擔任董事長。

○九年,元大銀行公開拍賣宏瞻質押的五.一八萬張智邦股票,由神祕的買家百寬投資全數吃下,持股占比達九.五%,成為當時智邦最大法人股東。外界僅知,百寬投資與智邦經營團隊關係緊密,數個月後市場才發現,黃安捷正是百寬投資的法人代表。

隨著智邦股權洗牌,大股東定於一尊,發展方向也日趨穩定,接下來幾年,SMC的品牌雖仍在營運,但是替惠普、3Com、戴爾、Juniper等大廠代工,才是撐起智邦營運的主軸。

業界人士透露,這段沉潛的日子,「智邦胸無大志,但求每年EPS都能有二元、現金殖利率有七%、八%,就很滿足了」。

然而,這段為品牌代工的沉潛期,正是智邦日後在一五年起得以轉折向上、二四年營收與獲利大爆發的關鍵。

鏡頭轉到○七年前後,一線雲端服務供應商(CSP)業者來台找代工夥伴,他們找上廣達為其設計、生產白牌伺服器的同時,也洽詢台灣的網通業者承接白牌交換器訂單的意願。

▲智邦早期經營團隊杜憶民(左起)、李鴻裕、黃安捷,杜憶民已於2008年淡出團隊。

獲博通與客戶認同持續領先

一位熟悉智邦發展的業界人士回憶,當時這些CSP業者的訂單量太小,全台灣沒有一家網通廠看得上,只有智邦點頭接單,「因為智邦相信,不論網際網路技術怎麼變,都要用到交換器,超高速網路交換器將有光明的未來。」

本來在交換器技術實力就備受代工客戶肯定的智邦,為了經營CSP業者的客戶關係、厚植技術實力,更是下足苦功。

首先,智邦是當時台灣極少數率先同時加入開放網路基金會(ONF),以及由Meta主導的OC(開放硬體P計畫)的網通業者,前者有谷歌、AT&T等企業加入,後者除了Meta之外還有谷歌、微軟等一線CSP業者支持,讓智邦能從很早以前就積極與一線CSP拉近關係。

其次,智邦最愛交換器的形象深植人心,技術實力更普遍獲得網通晶片廠與客戶的認可,讓全球最大、技術最先進的網通晶片大廠博通,每次有高階交換器晶片新產品,都是優先提供給智邦試用、智邦第一個反饋,這是智邦高階交換器新品都能比同業提早一年以上推出的關鍵。

而智邦的超強業務力與傲視同業的客戶關係,也展現在網通業界一個廣為流傳的故事裡:某個網通代工大廠,剛用博通晶片做出一個新產品,下午才送樣品給客戶驗證,同天晚上,那款競爭對手的新品,已經出現在智邦高層的桌上。

智邦在CSP用高速交換器的多方投入,終於在一五下半年發酵。

那時,資料中心的數據傳輸量大幅增加,交換器開始從四十G轉到一百G,而且,正是由智邦「蹲點」多年的一線CSP客戶帶頭採用一百G,帶動智邦走出低谷,迎接第一個業績高峰。

這波成長期,智邦營收從一四年的二二八億元,到了一七年已來到三六四億元;EPS則由一四年的一.二一元,逐年成長至一七年的四.六八元。

有了CSP用高速網路交換器題材的加持,智邦從一七年起就受到外資廣泛認同,帶動股價飆漲至百元之上,也是時隔十五年之後,首度站回百元大關。

反觀自有品牌曾在全球發光發熱的友訊,因為不敵中國的低價競爭,而在一五年出現上市以來的首度虧損,也跌出台灣網通業第一領先群。

而從一四年起就是台灣網通業營收霸主的啟碁、靠著Wi-Fi產品一年可以賺一個股本的神準等,這些台灣網通市場新一代的第一領先群則紛紛準備跨入一百G交換器市場。

盛傳AWS是大客戶

支撐訂單營收獲利持續躍進

以啟碁為例,啟碁董事長謝宏波在一七年時,信心滿滿地認為一線CSP應該希望有兩家高速交換器供應商、自認可以成為「快老二」。然而在一九年,謝宏波向法人坦言這個市場「太難」,二○年他更宣布啟碁的交換器策略改變,不再強攻產品價格與技術難度都最高的CSP客戶,而改攻企業用戶與邊緣運算。

每一次網通產品出現規格升級時,都是網通廠排名洗牌之時,但自二○年起,當CSP用交換器由一百G升級至四百G時,智邦還是穩居白牌交換器市場的王者、市占率過半,台灣網通廠們依舊沒跟上。

根據摩根士丹利研究顯示,在白牌交換器市場中,智邦市占率超過四八%;IDC則表示,智邦在白牌的一百G交換器市占率接近五成、在四百G交換器市占率更達六成。

今年資料中心用交換器將準備升級八百G,業界普遍判斷,智邦最少擁有兩年的領先優勢,除非出大錯,否則台灣競爭對手仍是難以撼動。

而與一線CSP大廠的緊密合作,除了市場熟知的交換器之外,其實對智邦去年與今年營運更重要的推手,是一線CSP客戶的AI加速器。

▲智邦在全球白牌交換器的市場占有率領先群雄,台灣網通廠都是手下敗將。

日前,AWS將今年的資本支出上調至一○五○億美元,比去年成長三四%,金額更高居四大一線CSP之冠,AWS的ASICAI伺服器Trainium2上半年開始放量,搭載最新的AIASICTrainium3的伺服器預計年底出貨,都需要大量的AI加速器,可望讓智邦AI加速器訂單暢旺。在八百G與AI加速器雙題材加持下,智邦今年營運看來還有戲唱。 閱讀完整內容