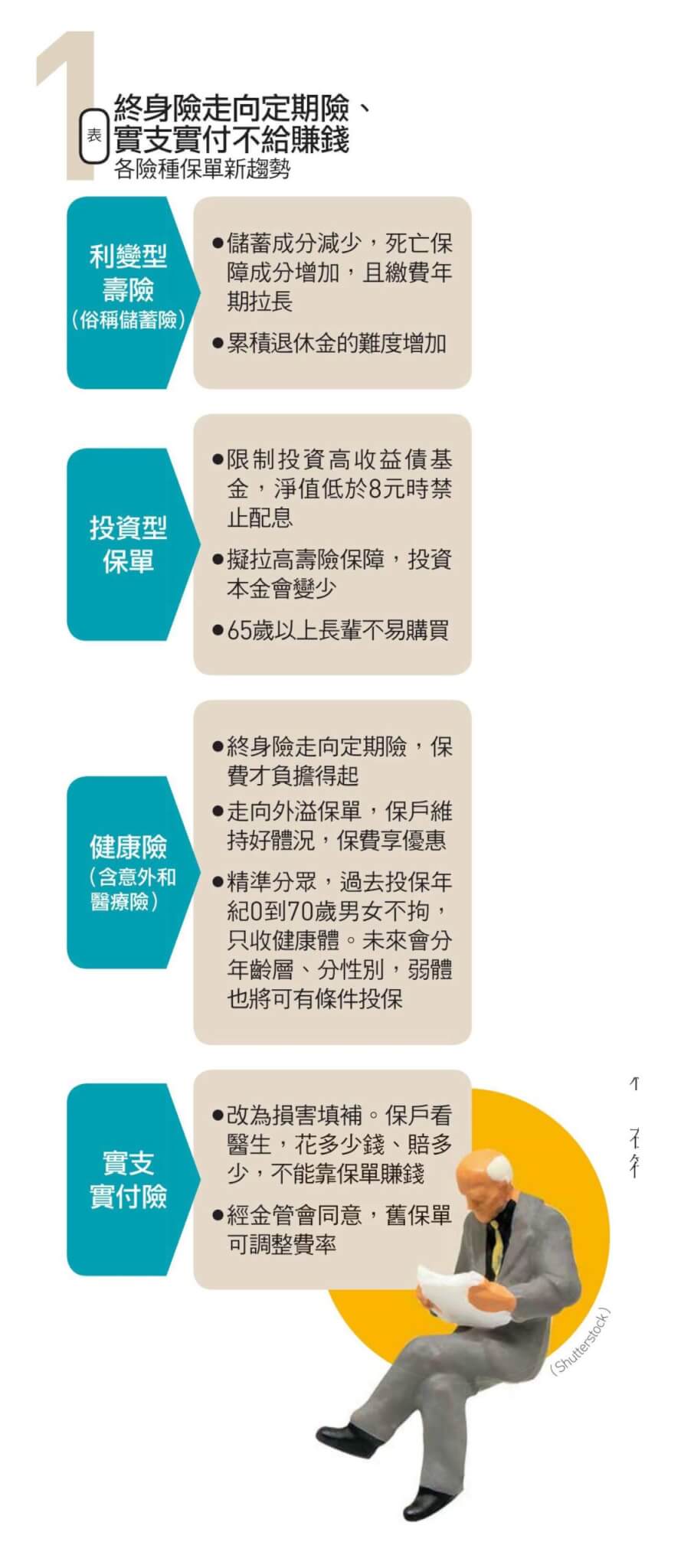

個人因應:新舊保單,都有省費率做法

面對保險業巨大變革,一般人過去沒買齊的保障,接下來該怎麼辦?保單轉型不一定都是壞消息,仍能從中找到不花大錢的方法;保戶心態也必須調整,讓保險回歸姓「保」,而非賺錢工具之一。 文/盧沛樺 近期實支實付險大變革,在保險圈掀起了波濤巨浪。但這只是保險業商品轉型的冰山一角。 「回歸保險姓『保』,」國泰人壽副總經理薏如一言以蔽之。保險業六十年來最大變局,正驅動商品全面變革,對保戶有好有壞。 好處是,保險公司投入開發保障型保單,特別是醫療險,受惠於老保險公司具有更豐富理賠經驗,從前買不到保單的高齡、慢性病等弱體族群,有機會納保。 隱憂是,保險公司愈來愈不願承擔投資風險,愈來愈不願替保戶理財,保戶以後買保險,保險公司不會掛收益保證,會跟買基金一樣,得有「投資有賺有賠」的心理準備。 而終身險轉向定期險,八十五歲以後,保戶得自己負責。(見表1)面對新時代,建議保戶可採四大投保心法:

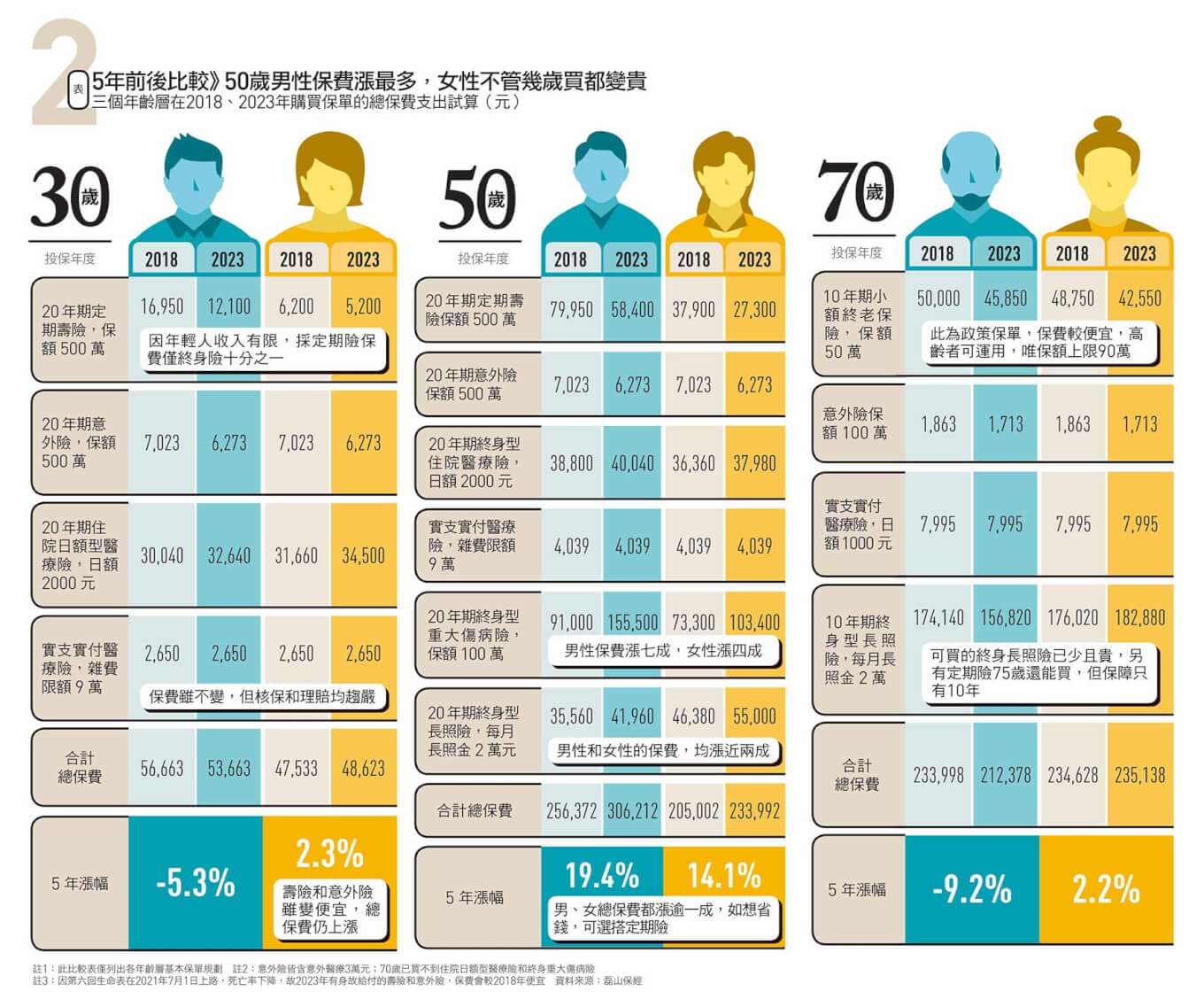

1.終身險變貴,善用定期險 同樣五十歲的人,二○二三年買終身重大傷病險或終身長照險,保費均較一八年貴(見表2)。因為保障終身,在新制底下,保險公司的風險會變大,保費會漲。保戶如果只想付相同保費,保障就會縮水。 這時可善用保費較低的定期險,補足特定人生階段的保障。 例如小孩求學、身上還有房貸等扮演家庭經濟支柱時期,可加保定期壽險,拉高保額。 淡江大學風險管理與保險系副教授郝充仁,原有療程型癌症險,五十多歲時加保一次給付型癌症險,保障到八十歲,「罹癌高峰在這段年紀,硬買終身險,會貴到買不起,」他解釋。 與終身險不同的是,定期險是年紀一到,保單就失效,如果沒用到理賠,保費也拿不回來。

2.高齡、弱體族群也買得到 保險公司意識到,台灣進入高齡化社會,原本的保戶年紀漸長,體況自然老化,只讓身體健康的人投保,長此以往,保費收入會遇到瓶頸。 再加上,受惠於醫療研究進步、理賠數據漸多、科技工具加持,醫療險搭配穿戴式裝置,可定期追蹤保戶體況,最新趨勢是高齡、慢性病友,都有機會買到保障。 譬如,原本糖尿病友買不了醫療險,南山人壽針對特定族群的病友,開發弱體保單;國泰人壽的樂齡系列,也讓有慢性病的長輩買得到防癌險。 二二年國泰人壽投入開發高齡保單,如今險種齊全,只是均為定期險,保障年紀以八十五歲為限,保費親民。 薏如解釋,大家買得起,保險公司才有足夠的經驗數據,為未來超高齡社會的保險市場做足準備。 為鼓勵保戶維持良好體況,外溢保單也成趨勢。保戶定期健檢、定期量測生理數據、健走、飲食控制等,只要達標,保費還會變便宜。

3.保額增購,升級舊保單 增加保障,不一定只能買新保單。郝充仁建議,善用保額增購權,幫舊保單升級。 保額增購權是保險公司提供給保戶的權利,在符合特定條件下,不需要任何健康證明,就能夠依當初投保年齡及費率,為自己加買保額。愈早期買的保單,因投保年紀愈輕,保費會比買新保單省愈多。 「二十年前買的保額,二十年後會變薄,因為被通膨吃掉,這時候保額增購權,就能彌補,」郝充仁說。 但保額增購不算業務員業績,因此業務員不會主動告知,保戶可主動詢問。 過去,保守投資人會利用保單理財,累積退休金,未來這條路將愈來愈難走。

4.理財保單,並非穩賺不賠 因為接軌新制後,保險公司向保戶承諾保證報酬率,股東可能就得增資,才能承擔高昂的資本要求。 因此,用保單理財也要抱著有賺有賠的心理準備。未來保證成分會降低,不保證的成分變高。富邦人壽重新推分紅保單,就是最明顯的寫照。 即使保險公司願意多提資本,金管會也阻斷這條路。 除了二○年已要求業者儲蓄險要加重死亡保障、減少儲蓄成分,未來擬再針對投資型保單,拉高壽險保障,等於保費中用於投資的本金會變少,都不利於保戶累積資產。 六十年來最大變局,對保戶來說不全是壞消息,但保險觀念必須大轉型,才能面對新時代。

閱讀完整內容本文摘錄自

30、50、70歲保戶漲價時代規劃四心法

天下雜誌

2024/1月 第790期

相關