文/陳慶徽

八月股災地震方歇,但你絕不能掉以輕心,因為餘震未平。

「到處都是墜落的刀子!」瑞穗銀行新加坡經濟與戰略主管威斯福•瓦拉森(Vishnu Varathan)如此形容八月五日黑色星期一,從美國股市一路延續到日本與亞洲等地的股市大逃殺。

當天,被視為「恐慌指數」的VIX指數單日跳升了六五%,數值來到繼二○○八年金融海嘯,以及二○二○年疫情衝擊後,市場從未看到的指數水位。

根據彭博的計算,在不到一個月的時間內,全球股市已蒸發了六兆四千億美元。弔詭的是,在八月六日,日經二二五指數單日反彈一○%,短短兩天之間,投資者心情也跟著自己的投資部位,一同經歷了雲霄飛車式上沖下洗。

「如果不讓一些人受到傷害,你就無法平倉世界上有史以來最大的套利交易,這就是今天早上市場給我們的印象。」法國興業銀行首席外匯策略師基特•朱克斯(Kit Juckes)為這次的股災做出定調,點出「大規模套利平倉」正在發生中。

雖然後續幾天全球股市多數止跌回升,一切看似回歸正軌,但,這一次全球股市閃崩,其實並非意外,而是一連串骨牌接連推倒、名為「去槓桿」的完美風暴。

骨牌一》日銀轉鷹出手升息

借日圓買美元「套利」,沒甜頭了

如同伴隨著主震,一次大地震總會有無數餘震,這次的股災,恐怕不會是單一事件,它所揭示的,正是投資人在下半年,必須隨時注意與警示的去槓桿風險。

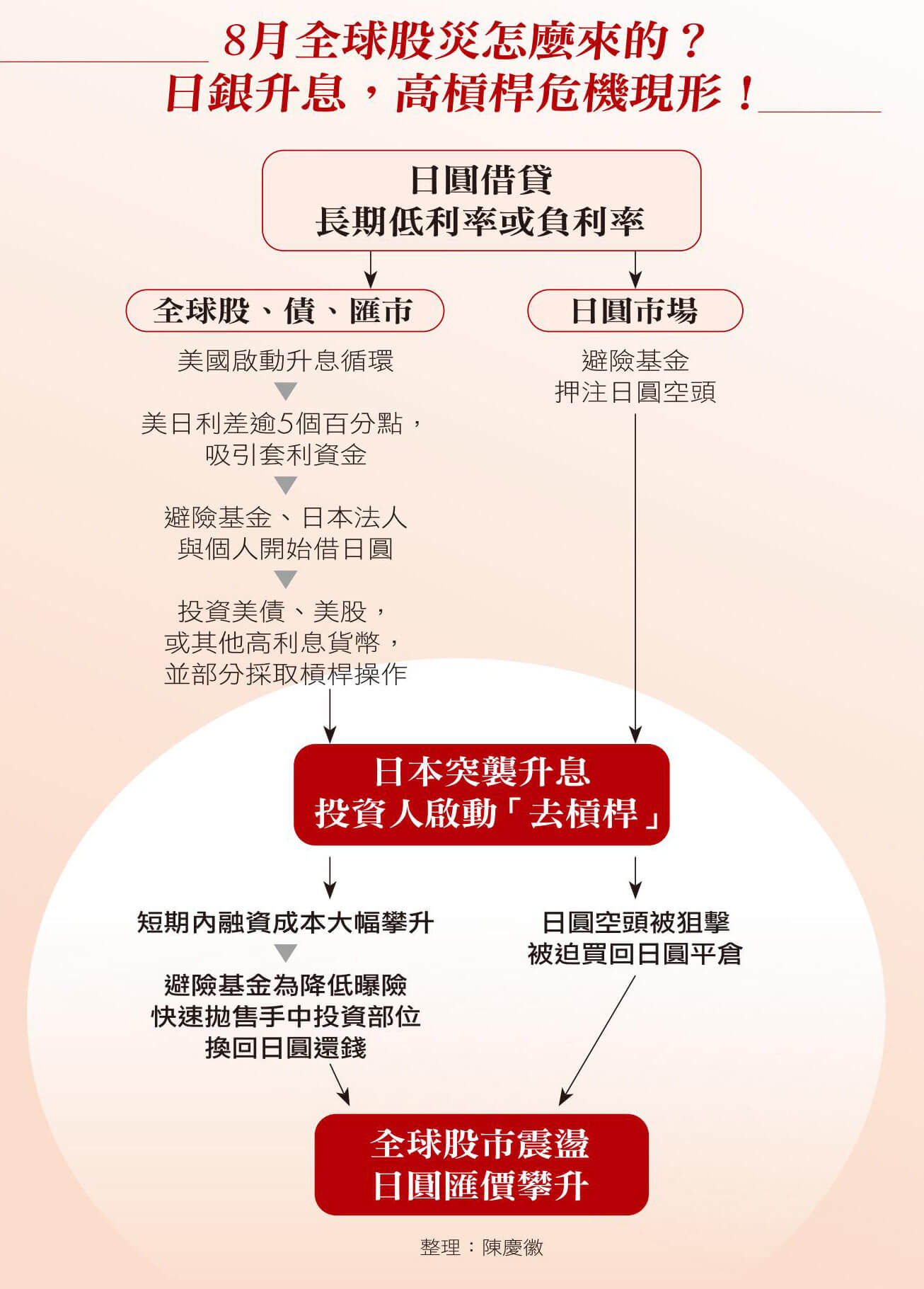

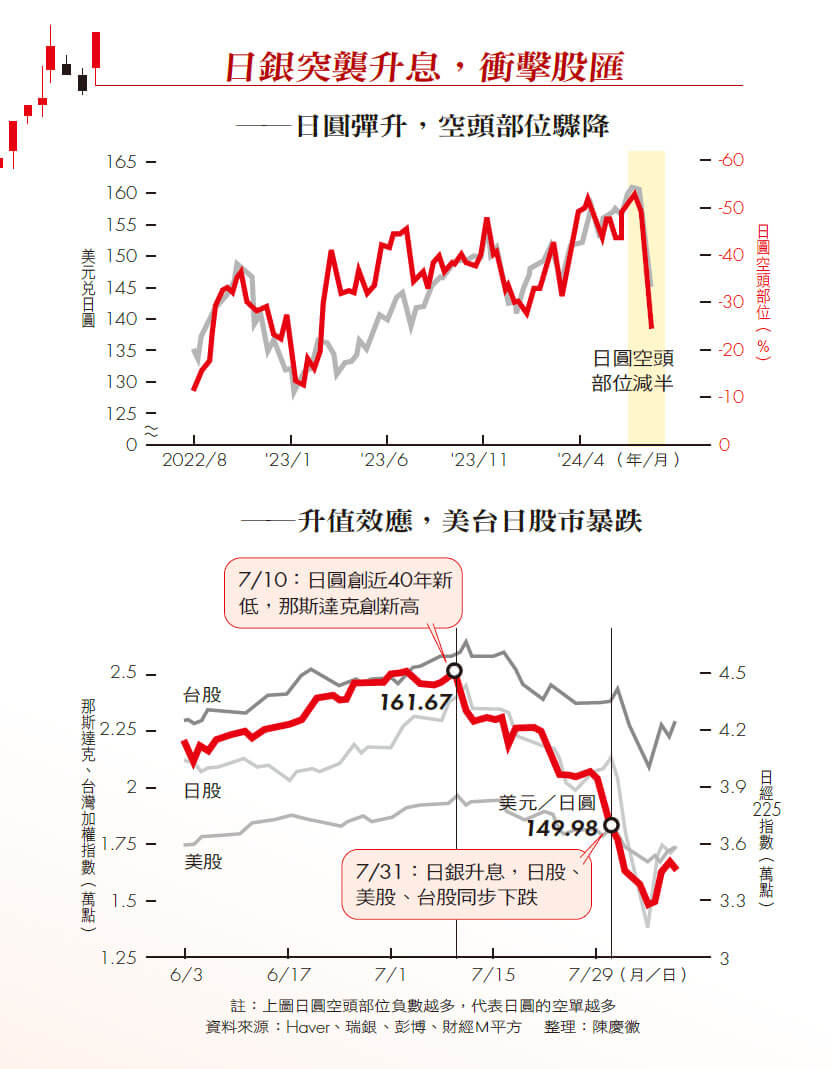

在這次風暴的劇本中,推倒第一片骨牌,徹底改變全球熱錢動向的,就是日本央行(以下簡稱日銀)。七月三十一日,日銀宣布,將提高政策利率○•二五個百分點,使日本脫離「零利率」水位,這個決議,徹底打破市場預期,使日圓短線急升,翻轉了日圓今年以來的弱勢。

▲日銀選擇在7月突襲升息,總裁植田和男在記者會上的鷹派言論,令日圓快速跳升,進而掀起全球資產拋售潮。法新社

日銀總裁植田和男,在該行貨幣政策決策會議後記者會甚至指出,若經濟與物價成長如預期,不排除會繼續提高利率。

如此鷹派的發言,不只是改變了日圓短線上的疲態,更徹底扭轉了長達數年,日圓做為全球套利交易核心的交易邏輯,攪亂了全球資金的一池春水。

要知道,在日本前首相安倍晉三端出著名的「安倍三支箭」政策後,日銀貨幣政策長達十年,都維持著寬鬆的貨幣政策,甚至是不惜採用「負利率」,目的就是要推升國內經濟與通膨。

這樣的背景,使得低利率的日圓,長期以來都被視為借貸成本最低的主流貨幣。

實務上,不只是日本國內機構與本地人,需要去海外投資如美國公債,藉由美、日公債利差,賺取更高的收益;有更多的外國避險基金(編按:又稱對沖基金),亦採用左手借日圓、右手換成高利息貨幣如美元,進一步購買外國公債,甚至是股票資產來獲利的套利交易策略。

這樣的套利交易,在過去幾年大行其道,根據國際清算銀行的數據顯示,截至今年三月,光是日本銀行向外國借款人所提供的日圓借款規模就高達一兆美元,數值相較於二○二一年同期成長超過兩成。

《華爾街日報》稱,日圓的套利交易,是國際上過去幾年最受歡迎的投資策略。借入極度便宜的日圓,買入美國國債,享受著強勢美元帶來的利差優勢,甚至是借日圓買入美債後,再抵押借出資金,去買入今年一路狂飆的AI題材科技股。

便宜的日圓,為國際提供了源源不絕的便宜資金流,在此基礎上,避險基金甚至還動用槓桿,放大自己套利投資的獲利,但這樣的美好獲利方程式,在日銀七月底決定按下二度升息鍵後,瞬間破滅。

《貨幣戰爭》作者宋鴻兵在接受商周專訪時形容,日銀一出手,不僅讓日圓空頭兵敗如山倒,更誘發了全球大規模日圓套利交易的去槓桿:借日圓來投資各國資產的投資者,為應對日圓升值而上升的資金成本,須賣出外國資產,回頭買回日圓。

骨牌二》即使是穩健美債也藏隱憂

避險基金賺「基差」引爆去槓桿風險

被迫解除的槓桿之一,就是運用美債現貨與期貨價差進行的套利交易,這是讓全球股市閃崩的第二道骨牌。

做為全球資產定價的錨定對象,美國國債市場有如全球金融市場的心臟。不過,縱使被當作無風險的美債,加上槓桿也會成為高波動下的另一顆同步引爆的炸彈。

截至目前,美國債務規模已攀升到史無前例的三十五兆美元,買家樣貌也悄悄改變。近年包括中國、俄羅斯等國政府,因地緣政治因素,持續減持美債、增持黃金,避險基金反倒成為了支撐美債市場的重要買家之一。

風險屬性高的避險基金,會加入美債市場,當然不是看上它穩定與保守,這群交易者,看上的是美債現貨與期貨間的微小價差,於是舉債投入,做多現貨、做空期貨,滾出高額獲利,這樣的交易被稱作「基差交易」(basis trade)。

《金融時報》指出,避險基金在這類操作中,資金的槓桿倍率可高達一百倍,一位基金操盤人甚至透露,曾有槓桿倍率可高達五百倍的部位,存在於此類交易中。

細看芝加哥商業交易所公布的八月第一週數據,以十年期美債的期貨空單部位來看,被列在槓桿類基金類別的數量比例,就來到了全數買家的五成。

由於美債買家變少,為了做基差交易而湧入美債市場的避險基金,反倒成為促進該市場流動性的重要參與者。

國際清算銀行、歐洲央行與英格蘭銀行等金融機構,都曾發文指出,基差交易背後的高槓桿隱含高風險。就連美國聯準會(Fed)也承認,這有可能會增加美債市場的脆弱性。

宋鴻兵直言,美債市場買家減少,使得該市場流動性降低,當市場出現如此次日圓趨勢反轉等重大事件,避險基金就必須到處在海外賣出包含美債等旗下資產,解除自己在各地層層疊加的槓桿,「基本上是一切金融危機的根源」。

骨牌三》美國就業數字難看

「薩姆法則」現身!曾多次預言衰退

第三道骨牌,來自經濟基本面的逆風。緊接在日銀宣布升息後的同一週,美國發布七月的非農就業數據,月增加十一萬四千人,遠遠不及經濟學家原先預估的十七萬五千人。這令市場不得不消化另一項利空:經濟衰退。

在該項數據出爐後,「美國經濟真的要衰退了嗎?」的標題充斥各大媒體版面,原因在於,這個數字,觸發了一項自一九七○年代以來從未失靈過的經濟衰退指標——「薩姆規則(Sahm Rule)」。

這項由聯準會前經濟學家克勞蒂亞•薩姆(Claudia Sahm)所提出的法則,定義是當失業率的三個月移動平均值比過去一年的低點高出○•五個百分點,就意味著經濟衰退已經開始。

此項指標在二○○八年金融海嘯、二○年新冠疫情衝擊,皆成功反映經濟衰退。在經濟衰退陰影之外,投資人也開始從今年初就擁抱至今的生成式AI牛市大夢中被狠狠的喚醒。

「儘管投入的成本十分昂貴,但這項技術(指生成式AI)還遠未達可以獲利(useful)的水準。」高盛分析師吉姆•科維洛(Jim Covello)如此點評,「過度建造世界上沒有(人)使用,或(市場)尚未準備好的東西,通常會有糟糕的結果。」

包含高盛、巴克萊等外資投資銀行及知名創投紅杉資本都對外指出,生成式AI的大夢離成真落地、實際為這些砸錢投資的企業帶來可觀獲利,還有一大段距離。

美國財政部長葉倫曾指出,美債市場的流動性是財政部必須關注的一大議題。

▲不只哈瑪斯政治領袖哈尼雅(圖中海報)遇刺,黎巴嫩親哈瑪斯的軍事領袖也在以色列的襲擊中身亡。圖為黎巴嫩民眾對此的抗議遊行,中東局勢正逐漸升溫。法新社

中東地緣政治升溫

一旦衝突擴大,恐釀下一波完美風暴

總體經濟蒙上衰退陰影、生成式AI美夢成真還要再等等,而最後一張衝擊投資者信心的骨牌,就是再度升溫的中東地緣政治。

就在日銀宣布升息的同一天,巴勒斯坦伊斯蘭主義團體哈瑪斯政治領袖哈尼雅(Ismail Haniyeh),在距離東京七千多公里的伊朗首都遇襲喪命,瞬間催化了該組織與以色列之間的對立情緒。

在該事件後,伊朗威脅將對以色列實施「嚴厲譴責」,BBC分析,這次行動是以色列「巨大的豪賭」,中東地區情勢恐怕惡化。

前三道骨牌讓市場信心極其脆弱,任何風吹草動,都可能引爆賣家踩踏,假設這第四道骨牌力道太強,恐釀成下一波的完美風暴。

美國商品期貨交易委員會(CFTC)數據顯示,七月初避險基金與其他投機投資者持有淨值超過一百四十億美元的日圓空頭部位,到了八月第一週,該數字已下降至六十億美元。

據摩根大通團隊的監測,在這一波的股災中,全球有四分之三的套利交易已經被平倉。縱使在八月第一週,套利泡沫已消去大半。然而,這並不代表接下來市場烏雲已散去。

據高盛八月初的報告顯示,該行旗下主要經濟業務客戶,也就是避險基金的借貸槓桿倍率,即使在六、七月略微下降,但整體水位仍位居近五年高點。

荷蘭國際集團(ING)全球市場主管克里斯•特納(ChrisTurner)則補充,由於過去幾年要針對套利交易做貨幣上的避險成本過高,很多日圓借款者可能沒有做此配置,不過日圓近期走強,使得他們對日圓部位避險需求升高,但這反倒又加強了日圓的買盤,創造日圓不斷走強的惡性循環。

滙豐銀行報告即指出,對於此刻的股市來說,最大的風險就是負面財富效果(編按:意味金融資產價格下跌,進而影響消費動能),加上資金緊縮逼出的自我拋售(編按:指資產下跌衍生的恐慌拋售潮),進而催生的經濟衰退情境。

換言之,不管是走強的日圓,亦或是中東地緣政治升溫等,都是接下來投資人不得不持續關注的議題,尤其是去槓桿的骨牌效應,絕對是你我都無法忽視的不定時炸彈。

曾經,資產高達上千億美元的長期資本管理公司(LTCM),就是靠著高槓桿的債券套利,一度躍升成全球最大避險基金,成員甚至包含諾貝爾經濟學獎得主、美國前財政部副部長及聯準會前副主席。

但最終,帶著高槓桿操作的LTCM,就因為踩到俄羅斯債券違約地雷,一年內虧掉逾九成部位淨值,瀕臨破產,最終被收購接手。

去槓桿的風險,就連最頂級的避險基金都會踩雷,遑論一般大眾。當AI大浪稍微退潮,日圓反轉牽動熱錢轉向的此時,建議投資人要留意槓桿比例,建立投資安全水位,步步為營,才能保住獲利,在市場中持續航行。

閱讀完整內容

本文摘錄自

4骨牌釀股災 當心還有「去槓桿風暴」

商業周刊

2024/8月 第1918期

相關