中國疫情衝擊銷售

聯發科的5G晶片依然看好,PA、PCB與散熱族群即將利空出盡,待中國大陸疫情緩和產能復工後,將重新吸引市場注意,可觀察低接布局最佳時點。

文.高適

武漢疫情連鎖效應持續擴大,封城、停工導致製造業停擺、內需消費縮手,市場對疫情衝擊中國及全球經濟的預期程度,可說是陷入極度恐慌的情況,也造成全球股市出現較大幅度的修正。

但隨著疫情受到控制、恐慌情緒回復,市場勢必又會重新調整景氣預估值,帶動籌碼已清過一輪的股市上演反彈秀。

目前中國消費佔GDP比重達七成以上,市場普遍預期疫情對中國經濟影響將超過SARS期間,影響期間可能長達一至二個季度。

中國經濟學家任澤平等預估,今年春節七天餐飲零售行業營運腰斬,旅遊市場完全凍結,光這兩部分損失就達到一兆元人民幣。對照中國全年GDP約一百兆元人民幣,經濟損失達一%。

智慧型手機出貨成長變衰退

市場對中國消費力的悲觀預期,也延伸至智慧型手機的銷售。研調機構Strategy Analytics表示因武漢肺炎疫情引起的連鎖反應,預測二○二○年全球智慧型手機的出貨量將年減二%(市場原預估成長二%),呈現連續三年衰退。

其中,中國智慧手機出貨量將比預期減少五%,第一季恐銳減逾三○%。主因上半年華為、OPPO、vivo與小米等中國手機廠將面臨當地市場需求下滑風險,海外市場的擴張也會受到產能及全球旅行禁令的影響。

蘋果等國際品牌也將受到產能不足的困擾及中國市場需求下滑的風險。上述預測是假設疫情可在二月下旬與三月得到有效控制的前提下。

通路庫存高 第一季拉貨力道大

根據DIGITIMES Research調查,因中國經濟及就業市場依舊不佳、5G手機換機潮未至,加上武漢肺炎疫情讓通路銷售量能急凍,預估第一季智慧型手機內需市場將持續年衰退。

以華為為例,預估將較二○一九年第四季縮減五百萬至八百萬支左右,整體通路庫存需待第二季才有機會去化。

除華為外,Oppo、小米、Vivo等業者在中國大陸市場的銷售表現也同受衝擊,二○一九年第四季接續前兩季向通路積極鋪貨,在銷售未跟上出貨的步調下,通路庫存也跟著節節攀高,恐讓第一季淡季更淡。

成長雙引擎 中印悲觀

相較市場的悲觀預期,我們倒是相對樂觀,主因二○二○年的兩大出貨成長引擎影響不大。

其中,新興市場功能型轉智慧型手機的換機需求,不會因疫情而消失,加上印度經濟成長趨緩,政府決定祭出扶助農業、減稅及擴大近兩年的預算赤字目標等,以增加民眾所得及強化購買力,增添換機需求上修的機會。

中國5G手機升級需求方面,因中國品牌的5G新機原本就規劃在第二季密集上市,加上第一季中國市場銷售不佳,不排除廠商會祭出更優惠的價格來刺激銷售,配合疫情在第二季應可獲得初步控制,遞延的消費需求有望被逼出來。

若政府再祭出刺激消費的政策,潛在升級需求將更為強大。其次,假設中國政府5G手機出貨政策目標不變下,第一季不足額的數字,也會再未來數季補回來,可預期對供應鏈的拉貨力量將越來越強,成為激勵股價反彈回升的重要利多題材。

第二季營運季增機率高

考量第一季5G手機供應鏈營運不如預期的低基期,第二季又有新機上市效應,出貨呈現季增幾乎是板上釘釘的事,對市場買盤資金具有一定的吸引力,投資人可將此族群列入二月搶反彈的清單之一。

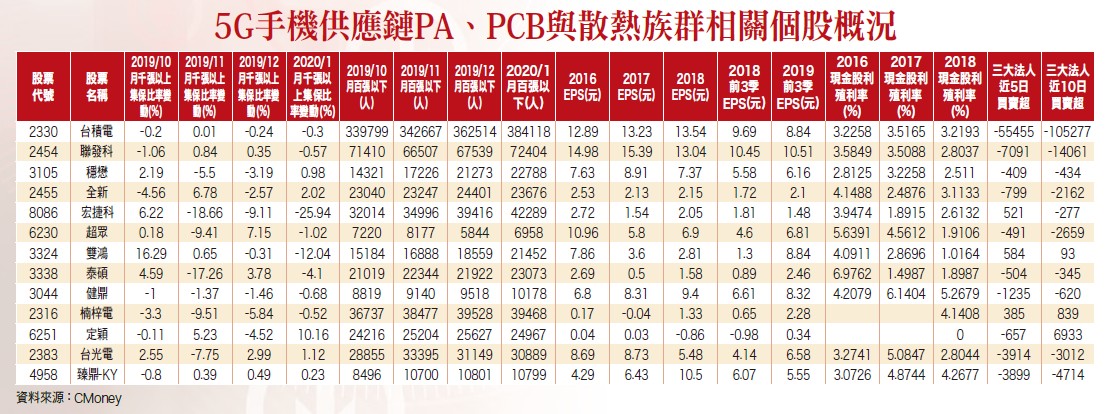

大型指標股為代工5G手機晶片的台積電(2330)及5G手機晶片IC設計的聯發科(2454),若股價能夠持續的反彈,甚至技術面型態翻多,將有助提振資金對此族群的信心,進而提高搶買的意願,帶動比價效應。

PA營運展望仍佳

目前市場對PA族群營運展望仍維持不變,凱基投顧認為代工廠 除高通、華為、SpaceX衛星延續動能外,近期iPhone SE2追加訂單將支撐稼動率維持八五∼九○%以上。

另考量貿易戰後海思將非僅供應華為,也可能供應給其他中國客戶,同時高通自製PA效應持續放大,預期高通及海思於二○二○年將躍為前兩大客戶,佔比達一五%以上。

國票投顧則看好上游磊晶的全新(2455),因各大手機品牌廠於二○二○年皆陸續推出5G手機,5G手機滲透率將持續提高,對化合物半導體需求亦將同步提升。

陸、美、韓系手機品牌陸續發表新機,更將帶動全新第一季淡季不淡,另國內主要PA代工廠也相繼擴產,顯示砷化鎵產業鏈前景相當看好。

散熱中國外產能支援

由於中國官方已下令停工、停招等政令,導致散熱模組產能短期內無法擴大,熱板、熱管的供給均會非常吃緊,受二月上旬無法出貨給客戶影響,單月營收不會太好看,但只要訂單數量不變,待復工後即可將出貨數補足認列營收。

現階段包括雙鴻(3324)、超眾(6230)已考慮調配中國以外產能因應。

過去國內散熱模組因逢三星新機出貨,第一季多呈現淡季不淡,但今年一月遇到農曆年,工作天數已偏少,二月上旬又遇到武漢肺炎延遲開工,雙鴻、超眾、泰碩(3338)等均有供貨散熱模組給三星,市場憂心新一代旗艦機種S20恐發生斷鏈危機,市場預期首季財報恐不如過往,營運表現持保守態度,成為壓抑股價的主因。

PCB將利空出盡

PCB生產重鎮湖北部分區域實施交通管制, 並限制跨省運輸, 市場擔心衝擊全球供應鏈,導致PCB族群股價成為較嚴重的受災戶之一。目前在湖北設廠的PCB廠有健鼎(3044)、楠梓電(2316)、欣興(3037)、定穎(6251)及銅箔基板廠有台光電(2383)。PCB龍頭廠臻鼎-KY(4958)則在廣東深圳、江蘇淮安、河北秦皇島、遼寧營口等地共有六座廠房。但初步研判PCB在台灣、泰國工廠支援下,供貨至少至三月無虞。

台灣電路板協會(TPCA)表示,隨著5G正式商轉及佈建5G基礎建設的國家愈來愈多,相關5G的應用也將開始慢慢發酵,不論是新建置的基地台,或是更新的通訊設備,都將衍生龐大的PCB新需求,不僅是量的需求成長,更因為產品規格的新要求,也將帶來價的成長。相信待中國產能復工後,市場焦點又會重述PCB產業營運將價量齊揚的故事。