指數股票型基金ETF的種種優點,讓許多投資大眾覺得可以從此安心好眠。ETF捲起的資金潮,的確也造就美國股市屢創新高,卻享有低波動率的溫床。然而,在一片風平浪靜、晴空萬里下,為何許多投資專業人士開始憂懼ETF可能成為觸動市場閃崩的板機?想要捍衛你的財富,你必須嚴肅看待這股潛伏在金融市場的暗流。

當被動資金主導市場 債券天王岡拉克:小心閃崩危機!

這是人類金融史上最波瀾壯闊、卻又聞不到投機味道的資金浪潮。這股資金大浪的背後主要出資者,是一群謹慎保守、甚至可用「安貧樂道」來形容的理財族。

他們大多只想圖個合理安穩的報酬、不奢求暴利,像是退休基金管理者、辛苦攢錢存子女教育基金的父母親、為退休財務預做準備的小資男女。他們眼裡的「合理報酬」,真的沒有很多,只要投資報酬率能與大盤漲跌幅相同,就能心滿意足!

但在最近,這群在金融市場裡看似與世無爭的無害羊群,卻意外成為許多華爾街大鱷眼裡最危險、最具破壞力,而且是金融史上從未見過的變形巨獸。

「被動式投資者,可能在瞬間造成市場崩跌。」七月十日,摩根士丹利證券的一份報告,像是一枚對空發射的信號彈,提醒全球金融市場必須留意羊群反撲。羊群,就是「只求報酬率與大盤漲跌幅相同」的被動式投資者,他們大量投資被動式操作基金,也就是ETF。

ETF是什麼?

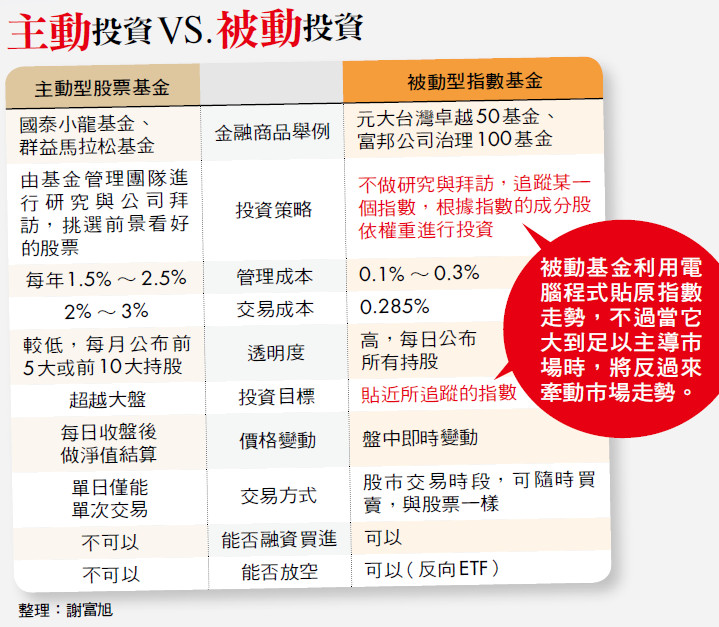

ETF全名「指數股票型基金」(Exchange Trades Fund),是根據所追蹤的指數其成分股權重,買進一籃子股票所成立的基金,由於經理人只要確保手中持股符合指數成分股的權重,故又被稱為「被動式操作」。相較於「主動式操作」股票型基金,ETF因手續費低廉、持股分散、投資績效貼近指數等優點,受到投資人歡迎。台灣規模最大的ETF是元大投信發行的「台灣卓越50基金(簡稱台灣50)」,它所追蹤的是由證交所與富時公司聯合編製,由台股市值最大50檔股票組成的「台灣50指數」。截至今年6月底,台灣50規模已達新台幣586億元,是具有23年歷史的最大主動基金國泰小龍的7倍。

全球ETF規模創新高

吸金四兆美元 十六年成長四十二倍

除此之外,包括債券新天王岡拉克(Jeffrey Gundlach)、美銀美林證券策略長莎維特(Savita Subramanian),乃至於英國《金融時報》、美國《CNBC》等媒體,也紛紛提出「ETF恐將衝擊金融市場」的警告論調。

至於為何選在此時不約而同的高調示警,原因在於,隨著上半年基金流量統計數字出爐後,一向主導市場走向的華爾街大咖們這才發現,羊群的成長速度與影響力,已經遠遠超過他們的刻板印象。

這股ETF大浪潮,澎湃洶湧的程度的確超乎你我的想像!根據基金研究公司晨星的統計,過去十二個月以來(截至今年六月底),淨流入美國ETF的資金高達四六六○億美元。同一期間,主動管理的共同基金則淨流出二九○○億美元。ETF這股資金流,咸被視為是道瓊工業指數屢創歷史新高,越過二萬二千點,高科技股漲勢如蠻牛般,使那斯達克指數翻上六千三百點的最主要多頭資金引擎。

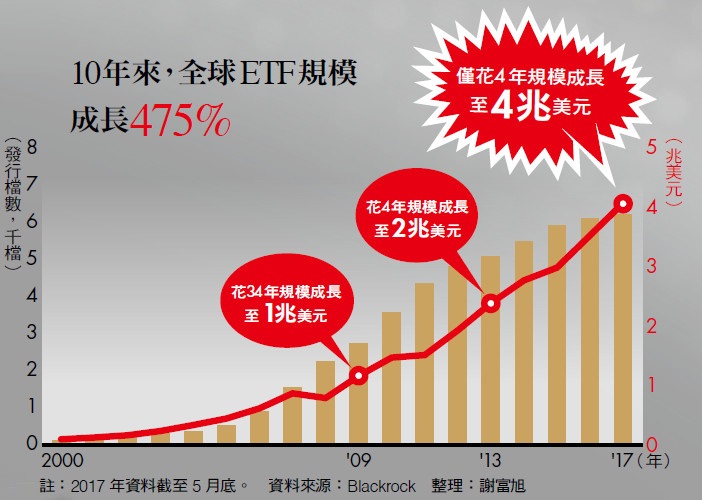

二○一七年,絕對是ETF歷史上值得一書的里程碑。今年五月,全球ETF總規模突破四兆美元大關,總檔數達六千一百多檔,已經超過了美國股市上市公司總家數(五千五百多家)。

它的成長速度,同樣令人瞠目結舌。全球第一檔ETF雖然早在一九七五年就誕生,但誕生後二十年,它的規模與重要性,相對於整個市場微乎其微,大家懶得重視它。從第一檔ETF募到一千一百萬美元,累積到ETF整體一兆美元規模,總計花了三十四年之久。然而,從一兆美元成長至二兆美元,卻僅花了四年;更誇張的是,從二兆美元倍增至四兆美元也僅費時四年。

貝萊德集團統計,二○○○年至一六年期間,全球ETF規模累計成長高達四十二倍,總檔數則暴增五十七倍!美國銀行美林證券的最新統計則指出,自○七年以來,全球ETF總計吸金(淨流入)高達三兆美元,同一期間,主動管理的共同基金則失血一.一兆美元。

中國文化大學財務金融學系助理教授駱武昌指出,被動基金迅猛成長,主要是金融海嘯後投資人被嚇到了,加上投資成本高出被動基金數倍的主動基金,投資績效整體而言總是跑輸大盤,令投資人灰心洩氣有極大的關係。

被稱為被動式基金的ETF,基本操作邏輯是「複製指數」,經理人透過建立與指數成分股權重相仿的持股組合,讓基金績效緊貼大盤漲跌。某種程度,ETF應該像是隨著大盤起舞的傀儡,大盤的手指怎麼動,它就只能這麼走。但在今天,當傀儡變形成為巨獸,反而像是被注入了生命靈魂,它正用著愈來愈強大的能量牽動指數、拉扯市場。

ETF 猛爆性成長 恐造成股市泡沫!

--國際投資名家紛紛提出警語

潛在風險浮現

周轉率高於一般股票 對賠錢極度敏感

總計四兆美元的ETF(全球),能量到底有多「大」?如果對比整個全球股市上市公司總市值約七十五兆美元,ETF資產僅占五.三%,並不算大。即使ETF最蓬勃發展的美國,美股ETF總資產也不過占美國股票總市值的六%左右,還不到舉足輕重的程度。

以存量角度觀之,ETF的確不算大,然而,以流量角度觀之,ETF簡直就像一隻金融市場的酷斯拉!

此話怎講?ETF發明人,並創辦全球規模最大的指數基金公司先鋒集團的約翰.柏格(John Bogle)指出,ETF年平均周轉率高達八○○%以上,換言之,一年轉手了八次以上,而一般的股票年周轉率(指美國股市)也不過一○○至一二○%,ETF的高周轉率,使其成交量占美股每日成交值幾近三○%水準。柏格說:「這會產生什麼後果,還沒有人評估過。」

ETF的高周轉率並非美國獨有現象,台灣也是如此。證交所的統計資料顯示,在台股掛牌交易的ETF,一六年周轉率高達七六六%。大家最為熟知的元大台灣五○,周轉率是二六三%,但是,具二倍槓桿的元大台灣五○正二,年周轉率高達三二二四%,等於一年被轉手三十二次以上。而去年,台股普通股的年平均周轉率也不過六二%。

傀儡反客為主,聽起來很驚悚嗎?還有更加令人膽寒的下一步,從ETF的投資人結構、遊戲規則等面向來看,一旦這個傀儡動起來,很可能,它會用一種玉石俱焚的姿態,帶著指數一起墜崖。

專家紛紛示警

價位判斷不易 買在高點不自知

首先,回到ETF高周轉率的特質,在價格上漲的過程中,高周轉率代表「以量滾量」的漲升格局,好處是沒有龐大的潛在獲利回吐賣壓,但缺點是當指數因為一個意外因素出現回跌時,由於多數持有者的成本都在高檔,將立即面臨停損壓力,再加上ETF的持有者多半都是不願承擔較高風險的謹慎保守理財族,對賠錢極度敏感,於是一場先跑先贏的大逃殺,也就難以避免。

基於此原因,岡拉克直言:「被動投資本身就是一個泡沫,在這股資金推升下,美股估值的泡沫已經形成。」岡拉克指出,他目前主要投資策略是,作多估值不到美股一半的新興市場ETF,放空已呈泡沫化的標普五○○指數。

著有《反向操作致富術》(寰宇出版)的美國知名投資研究公司尼德戴維斯創辦人戴維斯(Ned Davis)則認為,美國被動投資已經是泡沫的後期,理應與大盤一致的被動基金,績效屢屢超越大盤,吸引數千億美元持續湧入被動基金,代表被動基金已出現過度擴張跡象。

戴維斯點出ETF投資人的一個迷思是:當他們買進標普五○○指數基金,等於一次買進標普五○○所有股票,不管它們是貴,還是便宜。

買個股,因為有財報數字,可從本益比、股價淨值比等種種指標來衡量股價是貴、還是便宜。但是,買進一檔ETF,由於它是由一籃子個股所組成,個股組成的權重又不一,就很難掌握或追蹤ETF的財務數字。因此,到底買進的ETF,這個價位到底是貴?還是便宜?一般投資人不容易判斷。

超吸金!

前3大ETF 資金規模,足以買下所有台股!

恐引發瀑布效應

出清式買賣 將使市場瞬間崩跌加深

難以衡量「貴」或「便宜」,ETF投資者的進出依據,主要就是「賺」或「賠」,「我擔心,如果市場出現顯著下跌,被動式基金投資者可能選擇出清式的賣出,造成『瀑布效應』,瞬間造成市場崩跌加深。」摩根士丹利證券全球外匯策略主管瑞德克(Hans Redeker)在報告中,有這樣一段令人毛骨悚然的描述。

他認為,正是因為一大堆老實人擠在市場中,所以ETF可能引發市場出現閃電崩盤的系統性危機。

瑞德克的警告其實已經有歷史脈絡可循。二○一○年五月六日的美股閃電崩盤,當天美東時間下午二點三十二分,道瓊工業指數瞬間崩跌約九%,即九九八點,雖然事後查出是有人在期貨市場密集布下假空單搞鬼,但這場歷時三十六分鐘的閃電崩盤,背後還有一個放大效應的兇手──事後計算,在這短短三十六分鐘內,來自ETF的電腦自動執行停損交易高達上千次之多。

也就是說,美股重挫固然造成ETF跟進下跌,但來自ETF的賣壓,又造成美股加重跌勢,這個惡性循環,像是把指數拉向地獄的無解漩渦。

此外,一五年八月二十四日的閃崩,道瓊指數開盤三分鐘狂跌一○五○點,由於記取一○年閃崩的教訓,許多ETF設立鎔斷交易機制(高達六百檔ETF交易被鎔斷),暫停買賣。即使如此,仍有多檔ETF盤中崩跌超過四○%,許多ETF投資人如走路遇到厲鬼般,短短幾十分鐘內,瞬間慘賠家當。

閃崩時,為何ETF不但會成為重災區,而且還反過頭來拉扯市場跌下更深的深淵?政治大學財務管理學系教授周冠男指出,除了ETF投資人的羊群心態外,更與ETF交易機制有關。「每賣出一筆ETF,就同時賣好幾十檔股票甚至上百檔,這跟主動管理的共同基金與個股投資人不一樣,他們要賣股,得一檔一檔賣。」

別忘了,ETF經理人的工作,是要讓基金持股完全貼合指數成分股,所以當他必須應付贖回壓力時,不能依照基本面、成長性或本益比「挑股票賣」,而是必須「不分青紅皂白一律通殺」,所以,「一個按鍵就能導致資金乾坤大挪移,遇到較大波動時,ETF的這項特性,讓它成為市場閃崩的不安定因子!」

▲ETF已占美股成交值30%,美股前10大成交最大個股有5檔是ETF。圖為美國證券交易所。

主動型基金勢單力薄

資金被吸走 股市撐盤力量薄弱

周冠男進一步指出:「ETF發明的初衷,本來是大盤的複製,但是,當這個複製品愈來愈龐大,而且隨著ETF金融商品的創新與槓桿化發展,愈趨複雜時,我們就得要開始擔心它反噬的力量。」事實上,早在今年一月,《金融時報》就曾用過這樣的標題:「ETF正在吃掉美國股市(ETFs are eating the US stock market)。」

值得注意的是,過去「主動式操作」的基金經理人,在指數全面重挫之際,正是他們依基本面挑選被錯殺的便宜好股時機,「但近年來,被動式基金吸走主動式基金的大筆現金,這個撐盤力量,恐怕也已愈顯薄弱。」瑞德克憂心表示。

糟糕的是,這股被動基金狂潮目前非但沒有止歇跡象,反而愈玩愈火。舉例來說,「Fang」這個字最近很紅,這是由美國股市一位名嘴所喊出的,它代表臉書(Facebook)、亞馬遜(Amazon)、網飛(Netflix)與谷歌(Google)這四檔漲勢最驚人的股票。今年七月,AdvisorShares公司推出一檔Fang概念的ETF,追蹤的就是當下股價漲最凶,最具話題性的二十八檔破壞式創新的熱門科技股,除了上述四檔外,還有股價二年來漲了十幾倍的輝達(Nvidia)和股價五年來漲了八倍的Broadcom。隨著這檔ETF發行並掛牌,華爾街開始警覺,科技股是不是瀕至泡沫化邊緣了。

包括《經濟學人》雜誌、《富比世》雜誌、以及倫敦《金融時報》等重量級財經媒體紛紛提出警告,近幾年發行的ETF已經逐漸脫離與「大盤趨於一致」的初衷,ETF發行公司為了迎合市場口味,過度集中在超大型股、高科技股、醫藥生技股以及又酷又炫的熱門題材,如物聯網、人工智慧等次產業,導致股市出現M型化,大型科技股與熱門題材進一步磁吸了市場更多資金,股價水漲船高,本益比上達百倍也不稀奇。

中國ETF會不會產生類似美國ETF的問題,是許多投資人關心的問題。投資專家認為,中國主動基金績效表現,普遍而言,不但較大盤毫不遜色,超越大盤者更是比比皆是。不只是中國,在新興市場股市,因為上市公司透明度較低、法令監管未臻完備,主動基金經理人反而具有資訊及人脈上的優勢,創造出更佳績效。但是,長期而言,ETF一定會在市場扮演更吃重角色。再者,中國及其他新興市場的ETF在規模與分量上亦遠不及美國。但話說回來,如果美股出現閃崩,勢必衝擊全球市場。

至此,ETF帶來的威脅已經不僅僅是金融市場的動盪,甚至有不少業界人士擔心,它的過度膨脹與扭曲,恐怕也將開始影響中小型股的籌資,牽制了資本市場最根本的籌資功能,於是,也就開始影響實體經濟。

ETF捲起的資金狂潮,成就了股市多頭榮景,讓投資人歡欣鼓舞笑呵呵。但不要忘了股市的一句老生常談:行情總在絕望中誕生,在半信半疑中成長,在歡欣鼓舞中破滅。這股由ETF資金狂潮推動的股市多頭,會不會也在ETF驚濤駭浪中翻船,是值得投資人放在心坎裡的風險警語。

發展變樣 ETF發明人急切割

指數型基金的發明人──約翰.柏格(John Bogle),今年高齡88歲了。1975年,柏格創立了全世界第一檔指數型基金:第一指數投資信託(First Index Investment Trust)。柏格當時的初衷是,能成立一檔貼近美股大盤指數表現的基金,盡量去除人為主觀的選股判斷,節省管理費用的同時,讓投資大眾以最低廉的成本進行投資,享受美國經濟成長的長期果實。

不過第一指數投資信託籌資狀況不佳,僅募到約1千1百萬美元,然而,這卻是金融市場偉大旅程的起點。柏格後來創辦先鋒集團(Vanguard),第一指數信託則成為先鋒500指數基金的前身。如今的先鋒500指數規模有3293億美元,是全世界規模第二大的指數型股票基金。

柏格稱自己的發明為「傳統指數型基金」(Traditional Index Funds,TIF),他刻意與當今捲起風潮的ETF劃清界線。目前他仍持續鼓吹指數型基金的初衷:與大盤高度連動、選股不要帶有主觀偏好或價值判斷、長期且分散地投資、不要頻繁進出、最好就只投資在美國市場。

從柏格的TIF原點出發,如今全球被動型投資發展百花齊放,標普500指數已經是基本款中的基本款,如今有針對中國科技產業、治療癌症、大豆期貨、物聯網、精品……各種主題,甚至是各種槓桿倍數與放空型的ETF。美國的ETF周轉率1年更高達800%以上。投機化、主題化、追逐熱門題材、與衍生性金融商品掛鉤日漸增強。ETF種種的發展,令柏格始料未及…

開啟APP閱讀完整內容

本文摘錄自

ETF狂潮效應全解讀

今周刊

2017/8月 第1077期

相關