做好精實體質的基本功, 起飛時就不會被拖累

根據國家發展委員會景氣燈號,在2022年底,台灣出現2015年來首次「藍燈」,景氣綜合分數是12分,與2008年經濟海嘯時的分數相同。2023年3月,國發會宣告,進入台灣第15個景氣循環期,現在處於景氣收縮期,代表不管是訂單、人力、生產數量等各式活動,都在減少。在各產業,如住宿餐飲、資訊與通訊傳播、零售業等,在人力雇用、新增訂單、服務出口、供應商交貨等,也呈現緊縮趨勢。 經濟活動放緩的同時,通貨膨脹的速度加劇。台灣目前通膨率為2.02%,處於健康範圍,但放眼全球,各國政府統計,今年美國5月通膨率較去年上漲5.3%、歐元區5月約6.1%,雖然比2022年底時趨緩,但跟歷史相比,也算是高點。對於企業的影響在於,原料、貨運、員工薪資等各式成本皆上揚。 安永會計師事務所(Ernst & Young)在今年1月的市場報告中就提到,通膨推高生產成本,許多企業面臨收入停滯的挑戰,每個行業的利潤都在被擠壓。企業面臨需求波動、貿易緊張、人才短缺和利潤微薄的問題,在這種情況下,節省支出無可避免。 景氣好時不要虛胖,景氣差時才撐得過去 自2023年以來,不少科技鉅子也傳出裁員潮,裁員追蹤網站Layoffs.fyi 統計,全球有785家科技公司裁員,包含Meta、Google、Twitter等,超過20萬8000人遭解僱,數字還在持續上升中。不少媒體報導,這是自金融海嘯後最慘裁員潮,但根據麥肯錫(McKinsey & Company)金融海嘯時的報告,面對經濟不穩定,79%公司會削減成本,最主要的手段是透過裁員,但僅約53%領導者認為,裁員能替公司度過難關。 原因在於,裁減成本比想像中困難得多,好的成本掌控,絕不是一刀砍,就能解決問題,除了減少開支,也要考量戰略需求,以免犧牲組織長期發展。還有一個難題在於,成本就像堆積木,疊床架屋,要抽掉一個積木,都難以下手。 《獲利之敵》提到,景氣好時,企業會訂出高額的營收目標,部門人員為了衝刺業績,製造新品、開發新客戶、聘雇員工、購買設備等。試著想像,如果你的公司只販售一種產品、只有一個供應商、賣給一個市場(零售),你會很清楚該產品的成本。但是,如果產品款式變成4種、各產品有3種顏色、2種大小、5種包裝,有5間供應商、賣給3種市場(零售、專賣、量販),這時成本就複雜了起來。 且不只是生產成本,銷售所需的行銷素材(宣傳小冊、產品目錄、說明書)、採購工作(品項維護、產品編碼、庫存預測)、產品組合(包裝、價格設計),光是排列組合就難以計數。 如未能好好掌握,就會養出一頭成本巨獸。員工會被過多的產品、客戶、市場搞得分身乏術,而無法做原本該做的事情。可能結果是,存貨過剩、報廢、清倉售價、重新包裝、重做,導致製造費用、管銷費用、營運費用飆升,利潤反遭種種成本侵蝕。 確實記錄每筆交易,追蹤開銷如何發生 因此,領導者應該思考,當企業有能力製造、銷售某項產品或服務時,非得這麼做嗎?能幫助企業達成短、中、長程的目標嗎?如果不符合,就不要過度延伸戰場。另一個方法是,在現在作業流程中,揪出成本發生的原因,判斷它是否創造價值,並決定「利用它」或者「去除它」,例如改善原本的工作流程,讓它能發揮價值;如果無法發揮價值,就應該捨棄。 日本「經營之神」稻盛和夫,在其經典著作《稻盛和夫的實踐阿米巴經營》提到,他剛擔任日本航空董事長時,發現這家企業需要3個月才能拿到業績報告,表示經營者無法即時掌握公司營運狀況。 於是,稻盛和夫下達7項會計原則,其中最重要的概念在於:一比一對應原則。以稻盛和夫的話來說,就是物品與票據相隨,意思是,只要發生買賣,就要確實記錄。這個概念看似簡單,但對企業經營影響甚深,因為實務上,經常發生先進貨、再開票據的狀況,導致已經購買並使用該材料、但在會計上卻沒有這筆支出。 若用個人理財來想像,就是記錄自己每一筆錢花去哪,每當有交易時就要記錄,不能想著「晚點記帳」就好,否則常常忘記自己買過這項東西。《稻盛和夫的實學》提到,一比一對應的精神在於「正確、明瞭、迅速」,落實在管理現場,則是製作「每一小時獲利表」,人員要確實記錄每小時的生產成績、生產狀態,如果有辦法,還要換算到每一小時的獲利有多少,由此賦予全員成本意識。

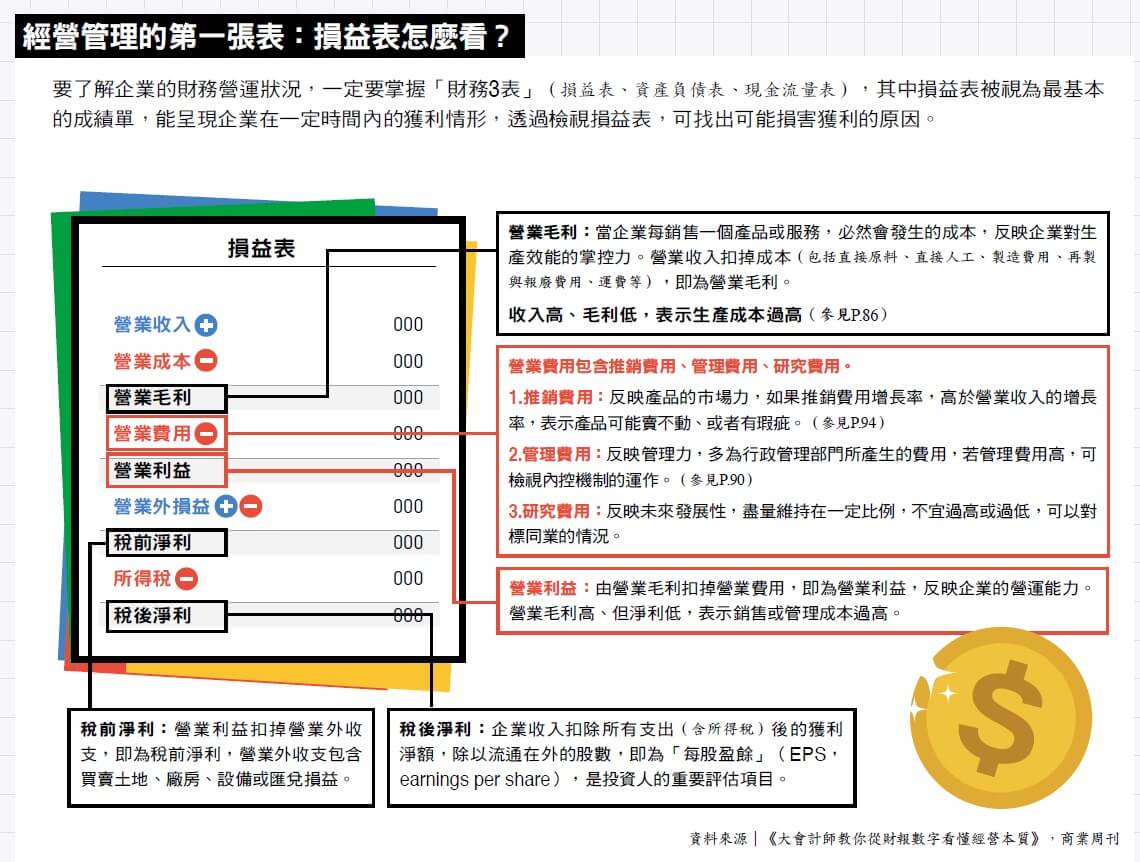

管理會計

在會計專業上,可分為2大領域:財務會計與管理會計。財務會計,向投資者報告公司財務狀況,有一定格式與規則,管理會計則是用來輔助經營決策,沒有一定規則,目的在讓管理者即時掌握營運狀況、辨別工作流程中的浪費,如日本「經營之神」稻盛和夫,他所提出的一比一對應原則、每小時獲利表,就是淋漓盡致發揮管理會計的精神。閱讀完整內容