3解藥助你搶救退休金

撰文:師慧君

如「總論篇」所述,許多台灣人的理財觀念過於保守,再加上對投資工具的認知不足,導致儲存退休金的進度落後。

「很多人是到4、50歲之後發現自己的退休金不夠,才想到要投資,這些人以前只想要『保本』,不敢冒險,現在卻因為焦慮,把大筆資金重押在股票,這其實是很矛盾的。」擅長退休理財的CFP國際認證高級理財規劃顧問郭俊宏指出,許多中年族群除了定存、儲蓄險以外,只對股票較有認識,對ETF等其他商品並不熟悉,再加上近年股市大好,便容易將股票當成搶救退休金的解藥。

不過,這些投資「老白」的觀念卻未必正確。「我有一位朋友只存了一檔金融股,但他每天聽股票,漲了就開心,跌了就難過。」郭俊宏直言,很多人的退休投資放錯重點,明明該關注的是長期績效,卻因為短線波動搞得心情七上八下,或是選到了和自己風險屬性不符的商品,心態承受不了,反而不利於達成目標。

別讓通膨侵蝕退休金 選對工具讓投資事半功倍

那麼,到底該怎麼挑出適合自己的投資工具呢?郭俊宏給出3個簡單的結論:

1.投資工具的報酬率越高,對抗通膨的能力就越好,但相對的風險也越高。

2.報酬率至少要打敗通膨,否則將來貨幣的實質購買力下降,退休金仍會不夠用,建議通膨率以2%來評估。

3.年紀較輕的人可以靠時間分散風險,即使將資金單押在風險較高的投資工具也無妨,而年紀較長的人必須維持本金的穩定,避免虧損,因此不適合承擔過高的風險。

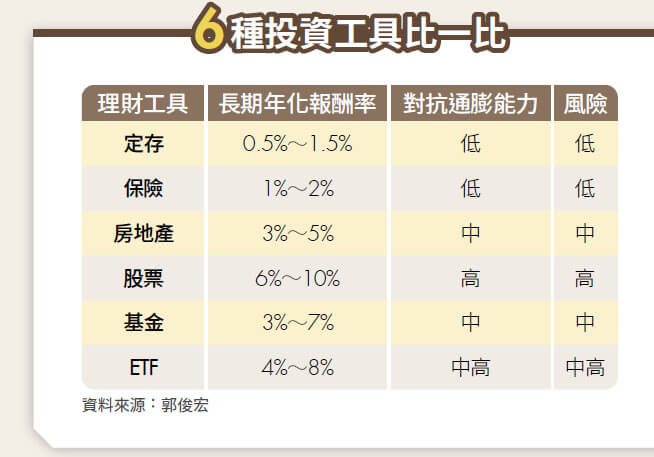

以下針對定存、保險、房地產、股票、基金、ETF等6種投資工具進一步說明。

定存

定存 定存的長期年化報酬率僅有0.5%∼1.5%,無法打敗通膨率,自然不會是用來儲存退休金的好選擇。不過定存有兩個優點,第一個是零風險,即使提前解約,也只會損失利息,本金並不會虧損;第二個則是容易提領,資金靈活度高。

因此,定存適合用來儲存緊急預備金,或是作為投資調度的資金停泊處,例如預期市場即將轉壞時,就能賣掉部分投資商品,將資金暫放在定存裡,等到投資商品的價格下跌,就可以用來逢低買進或加碼。

保險 台灣人愛買保險,又以儲蓄險占市場比重最高。早年儲蓄險的年化報酬率可達6%以上,因此大受歡迎,但近年台幣儲蓄險的年化報酬率僅約1%∼2%,而美金儲蓄險的年化報酬率雖有3%∼4%,卻存在著匯率風險,實際報酬率可能會因為匯差損失而降低。

雖然儲蓄險經常被視為「保本」商品,但實際上儲蓄險具有閉鎖期,若提前解約會讓本金折損,且閉鎖期大多在6年以上,這也表示資金至少會卡住6年。同樣的錢若放在報酬率更高的工具裡,有可能創造出數倍的收益,這也代表購買儲蓄險必須付出相當大的機會成本。

由此可知,儲蓄險並不適合資金有限且仍在累積退休金的族群,除非資金部位龐大且長期不會動用,又或是有資產傳承的需求(透過身故保險金將資產留給下一代,有利於節稅),否則不建議將儲蓄險當作儲存退休金的工具。

房地產 若單純以投資的角度來看,房地產的長期年化報酬率僅有3%∼5%(只考慮房價增幅),輸給股票、基金、ETF等商品,但台灣人依然非常鍾情於房地產,主要原因有三:⑴「有土斯有財」觀念根深蒂固;⑵可額外創造租金收入,帶來現金流;⑶槓桿效應佳,只需5分之1到3分之1資金就能購入。然而,房地產也有兩個很大的風險:

1.流動性風險。購屋後若於5年內出售,須繳納高比例的房地合一稅,只能靠拉長持有期來確保獲利,且房地產變現性低,出售期動輒數月,較難於短期內回收資金。

2.價值減損風險。房地產具有實體,會遭受人為或自然災害的破壞,導致價值減損;若為物理性的破壞,還能透過修繕來恢復,但若是發生非自然身故事件,房價恐將只剩市價的5∼7折。

由此可知,房地產投資較適合對房市變化敏銳且不怕麻煩的專業投資客或高資產族群,一般人將資金投入其他報酬率更高的商品,才能創造更佳效益。

股票

股票 股票的長期年化報酬率為6%∼10%,是6種投資商品中最高的,相應的風險自然也最高。股票可以概分為「價值股」和「成長股」兩大類,價值股指的是「內在價值高,但價格被低估的股票」,其報酬率和波動度通常相對較低,且可能具有較高配息,代表產業有金融、能源、汽車等;成長股則是成長快速、潛在獲利高的股票,其報酬率和波動度通常相對較高,可能不配息或配息較少,代表產業有科技、生技等。

民眾可以依據個人的風險承受度和年齡去選擇投資標的,例如風險承受度高或年齡尚輕者,就可以多配置成長股;反之,風險承受度低或年齡偏高者,則可以多配置價值股。

不過,即便是像台積電(2330)這樣的績優股,仍可能因為買在高點而短期套牢,投資人須對市場、產業動態和個股基本面有一定的了解,才能抱得住股票,同時也應避免將雞蛋放在同一個籃子裡。如果沒有能力自行選股,投資基金或ETF不失為更好的選擇。

基金 基金就是集合眾人的資金,去買進一籃子標的,依照投資標的的類型,可以分為股票型、債券型、平衡型(股債皆有)、貨幣市場型、組合型(投資標的為基金)等;若以投資的市場劃分,則可以分為單一國家型、區域型、全球型。換言之,在國內投資基金,可以比投資股票涵蓋更多市場和不同類型的資產,更有利於風險的分散。

不過,基金須由經理團隊主動操作與管理,且須由銀行代為保管,因此除了收取手續費以外,還會收取經理費、保管費等其他費用,投資成本相對高一些。而基金的長期年化報酬率約為3%∼7%,雖然遜於股票,但優點是不需投注太多心力,適合懶人和想用小錢分散布局的投資人。

ETF ETF為「指數股票型基金」,和基金一樣是買進一籃子標的,但ETF主要是在股票市場交易,且是被動地追蹤指數,以達到與指數相同的績效,經理人不須主動選股和積極操作,因此收取的相關費用較基金來得低。

ETF的長期年化報酬率為4%∼8%,較基金略高,交易的便利性也勝過基金,但若只投資國內發行的ETF,標的選擇會較基金少很多。ETF和基金兩者沒有絕對的優劣之分,民眾可以根據自己的熟悉程度和交易習慣去選擇,或將兩者同時納入配置。

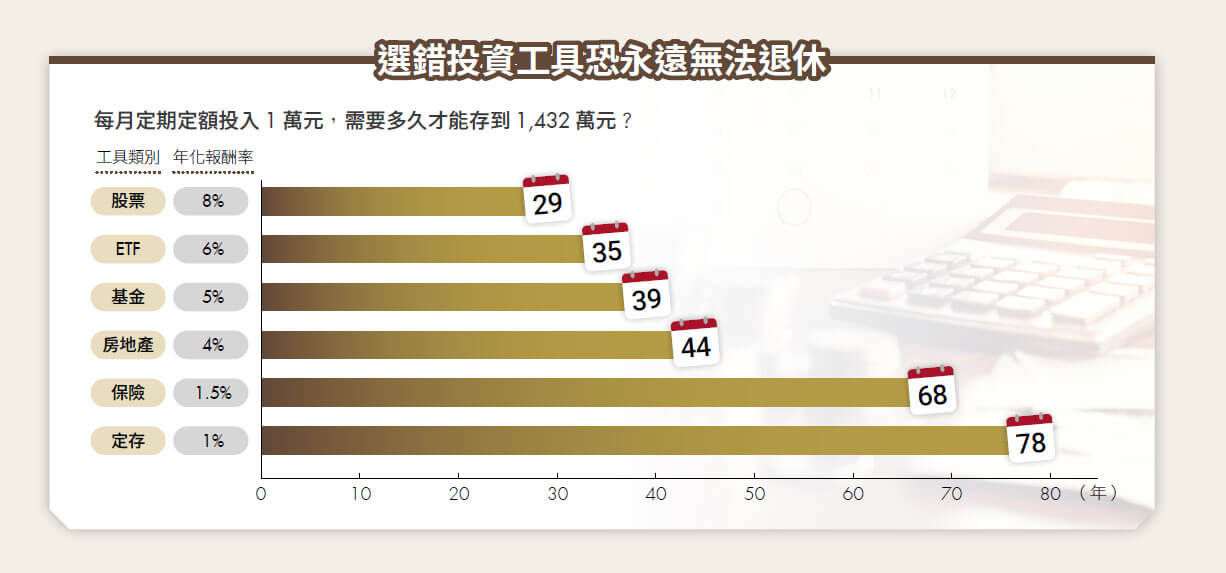

單筆投資勝過定期定額 越早投資越省力

最後來看看,以相同金額投入上述6種投資工具,會產生多大的差異。若以「總論篇」提及的民眾平均期望退休金1,432萬元為目標,假設每月定期定額投入1萬元,選擇股票需用29年來達成目標(年化報酬率以8%計),選擇ETF需要35年(年化報酬率以6%計),選擇基金需要39年(年化報酬率以5%計),房地產、保險、定存則分別需要44年、68年、78年(年化報酬率以4%、1.5%、1%計)。

若以普通人的壽命和工作年限來衡量,僅有投資股票、ETF、基金才有機會存夠退休金,而其他3種投資工具並不值得考慮。

再以單筆投資的方式計算,假設65歲退休時需存到1,432萬元,以股票作為投資工具,若從45歲開始存,需投入320萬元,但若提早10年、從35歲開始存,僅需投入150萬元,若再提早10年、從25歲開始存,更只需要投入70萬元!這就是複利帶來的神奇威力。

總結來說,退休投資的成功之道,不外乎選擇對的工具和盡早開始投入。其次,則是將資金妥善分配在不同類型的資產當中,以降低波動度,讓退休理財更為安心。接續的「配置篇」,將針對退休資產組合給予讀者更多建議。 閱讀完整內容