文 ● 方亞申

美國今年來儘管通膨數據下降不甚理想,聯準會降息時間可能延後至六月,但是來自全球充沛資金流入,四大指數頻創歷史新高。尤其當半導體設備的艾司摩爾、應材以及太平洋西岸的日股也是各類股齊漲,科技股愛得萬及東京威力科創紛紛大漲,而美股美超微及AI(人工智慧)大神輝達,全線上漲,引領各指數持續向上衝。市場稱這次AI是第四季工業革命,尤其繼去年一砲而紅的ChatGPT後,今年OpenAI再推出Sora,可以透過一句文字生成六○秒影像,令市場驚艷。由文字到影片圖像,明年還會推出何種新產品?令人引頸期盼,仿如過去市場對蘋果新機的期待,不管是ChatGPT或是Sora都需要更多輝達的GPU,當輝達公布上季業績,獲利比市場預期更好,毛利率高達七七%,所以股價今年一路突破六百、七百美元,甚至一度衝過八百美元,今年累計漲達六成左右。

張忠謀興奮之情溢於言表

據統計,輝達股價今年貢獻那指約五分之一漲幅。而三月十八至二十一日舉辦GTC大會,這是今年AI題材最大盛會,也是輝達自疫情以來,首度以實體、混合形式舉行,與會者可親臨現場或線上虛擬參加,預計有三○萬人參加,屆時又會有何種新的科技產品或概念釋出,值得期待。

輝達帶起的AI風潮,也獲得台積電創辦人張忠謀的認同,在參加日本熊本廠開幕致詞時,公開說看到半導體令其興奮,在AI興起下,許多人向他要晶圓產能,而不是以幾千片或幾萬片為單位,是以晶圓廠為單位,以台積電一座十二吋晶圓廠月產能超過十萬片;換句話,大客戶要的產能是以年產百萬片產能起跳,雖然客戶有點誇大其詞,但是需求的強勁遠高於市場認知。現階段需求最旺的全球四大CSP廠─臉書、微軟、亞馬遜和谷歌訂單,幾乎全看輝達能否供應多少而定,且美國不准高階AI晶片輸往中國,輝達執行長黃仁勳全球跑透透,無論是中東、日本、歐盟乃至東南亞等,大家都搶著要建立資料中心,所以AI需求旺到哪裡?恐怕仍難以估算。站在這種角度來看,AI晶片的投單及需求將持續旺盛,可能一如台積電去年法說會所言,至二○二七年每年將以五成速度向上成長,而台積電未來三年將獨吃這塊大餅。

再者,張忠謀一言九鼎,猶記得當初比特幣剛要興起時,他就說見到挖礦訂單需求旺盛,而後比特幣價格一路飆升,也帶動麗臺(2465)、撼訊(6150)等股價大漲。這次他又公開看好AI,除了輝達、超微等,一定有更多公司要產能。再者,像是美國四大科技公司等大廠,為免全部受制於輝達,一定會有自製晶片動作,此時就需要ASIC、矽智財廠商,世芯KY(3661)獲利大跳升當股王,有其背景及道理,這股氣勢將向外擴散,例如M31(6643)、智原(3035)等靠向英特爾陣營,業績可望看好。再來就是老牌的IC設計族群,聯發科(2454)、聯詠(3034)、瑞昱(2379)、群聯(8299)、聯陽(3014)等,在IC設計行業打滾已久,一定有其專利,也可望擴大ASIC、IP部門營運,近期這些個股股價紛紛表態上漲。又因為股價與世芯、力旺(3529)、創意(3443)等價差超過一千至二千元,有機會補漲,何況今年進入半導體景氣大循環,增添股價動能。

聯陽具業績成長及息利優點

聯陽股價較低且又具有殖利率優勢,可特別注意。該公司以高速IO晶片、HDMI新產品傳出攻入人工智慧AI PC供應鏈。法人指出,聯陽獲得英特爾、超微AI PC新平台認證通過,預期今年開始將有機會以新品衝刺出貨動能,大吃AI PC商機。AI PC由於需要更高頻寬的高速IO作為訊號之間的傳遞管道,聯陽在既有PC市場的高速IO晶片早已是全球前三大主要供應商之一,且目前已經通過新一代PC平台英特爾認證,今年可望衝刺出貨動能。

另外,聯陽為鎖定AI PC當中的影像訊號商機,推出的HDMI 2.1 Retimer晶片同步準備就緒,目標瞄準AI PC換機潮。

聯陽近幾年來獲利都相當不錯,二一年EP S達十一.二一元、二二年也有七.五六元,二三年則交出九.八六元好成績,平均單季EP S都有二.二元以上。今年一月營收六.二五億元,是近五個月最高,年增四二.三%,現階段AI PC尚未出貨就能有此成績,下半年正式出貨可望有更優營收。此外,決定今年配發八元現金股息,殖利率超過四.五%,以營收向上來看,未來除息、填息行情可期。

義隆電同樣看好AI PC,去年EP S七.五三元,下半年將配息三元,短線股價也創高,可一併注意。

台積電日本投資受惠股

AI潮流看好,台積電是主要功臣,股價續創歷史新高無庸置疑,而宣布在日本第二廠年底將興建,未來還可能有三座廠可能興建,張忠謀高喊帶領日本半導體復甦,因為日本本來就具有豐田、索尼、任天堂等知名大企業做下游出海口,未來就近採購,一定向台積電合資廠下單,何況既然是合資,獲利也會回流到日企口袋,可以推測未來日本企業訂單幾乎都將是台積電天下,對台積電是好事。

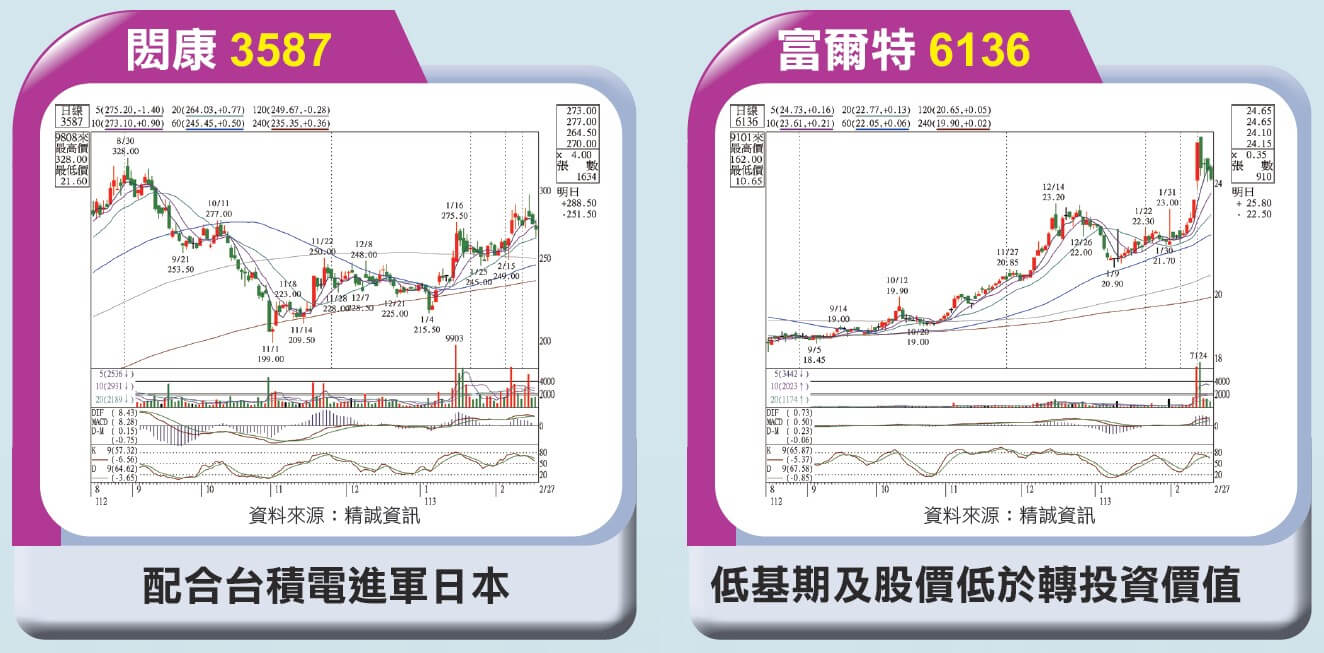

因為後續將大舉興建二至五廠,就需要設備、材料等,也激勵日股東京威力、愛得萬股價今年大漲超過四成。惟由於日本本來就是半導體上游機器、材料全球主要供應國,所以台廠能共享日本半導體復甦的可能較有限。其中檢測的半導體檢測廠閎康(3587)去年營收成長二一%,再創歷史新高;主因來自台灣及日本實驗室業績成長帶動。閎康看好日本客戶對半導體檢測需求,已於一九年成立名古屋實驗室,近幾年成長性均優於公司平均,名古屋實驗室目前約占公司營收八%,占比持續提升。日本第二實驗室─熊本實驗室已於二三年九月正式開幕,該實驗室已通過數個半導體大廠的認證,剛好配合台積電,開始接收訂單,預計第一季可明顯貢獻營收。

再者,台灣客戶持續往先進製程邁進也為閎康帶來額外增長機會。晶圓代工大廠的二奈米廠房正興建中,在技術上將採用奈米片(Nanosheet)電晶體結構,同時二奈米家族亦會發展出晶背供電網路(BSPDN),將應用在高速運算等。新架構的轉換對於製程挑戰,遠比在原架構上改進更加困難,需藉由材料分析(MA)反覆測試最適材料及製程參數,方能達到穩定量產良率目標。

台積電台日新廠陸續完工可望提供閎康穩定成長業績,去年閎康每股稅前獲利十三.一二元,預估今年EP S可望向十四至十五元推升,PE尚未超過二○倍,拉回可注意。

家登(3680)所供應的光罩盒,全球僅兩家供應,所以也是台積電擴廠受益股。

母以子貴題材再流行

另外,台積電供應鏈近期表現都很強,例如均華(6640)股價今年從一五○元附近大漲逼近三百元,被迫公布單月EP S達二.四元;持有均華八%的志聖(2467)股價也從七○元附近大漲至一三五元。均豪(5443)持有志聖十二.七%,價值約二七億元、持有均華五七.一九%,價值近五○億元,也就是均豪持有這兩家就價值約七七億元,使得均豪每股就價值四六.一元,均豪去年第四季EP S約○.六五元,全年EP S一.二五元,而該公司一月營收年增七八%;本身獲利有基本盤,加上轉投資股價大漲,股價可攻可守。

另一家類似的是富爾特(6136),自有資本率很高,幾乎沒有大筆負債,去年第三季顯示帳上持有三.一四萬張大聯大(3702)以及兩千張特別股,當時大聯大股價約六○元,受惠轉投資的文曄(3036)股價大漲,如今大聯大股價已達九○元以上,富爾特持有市值接近二九億元,加上特別股,合計市值超過三○億元,折合富爾特每股二五.九八元,高於目前富爾特股價。而每年領的股息,就可使該公司EP S接近一元。且觀察過去三年,該公司配息平均達一.一元以上,若今年同等配息,換算殖利率約四.五%,加上每股淨值二八.六三元、股價不到二五元,股價被低估。

台灣為配合減碳所做的綠能基礎建設,台電連三月釋出逾百億元大單,今年保守估計總訂單規模將突破千億元大關,未來五年持續增加。隨著政策利多力挺,給予重電業者相當不錯的業績可期。去年十二月以來,重電股中興電(1513)、華城(1 5 1 9)、士電(1 5 03)、亞力(1514)以及大同(2371)吃下多筆台電訂單,成為最大贏家;線纜業者則有華榮(1608)、合機(1618)及大亞(1609)吃到商機,在手訂單量能持續衝高,近期股價輪創新高。再者風電相關股,在世紀風電(2072)、世紀鋼(9958)飆漲創高後,新光鋼(2031)因持有世紀風電及世紀鋼,預估潛在利益水漲船高。而電價上漲已成定局,森崴能源(6806)、永崴控股(3712)股價創高,包括興櫃的富威電力(6994)、前端風電(7702)接著走強,在下一階段可以注意。

傳產股還有汽車AM族群高姿態,由於今年冬天美、中天氣嚴寒,道路行駛不便易有車禍,對於汽車AM族群是利多,零組件汰換率將提升。隨東陽(1319)股價創高、總市值達五八○億元,有機會被列入富時指數台灣中型成分股名單,增添股價推升動能。另,近期堤維西(1522)則連續半個月吸引外資買進,預估今年EP S從三元起跳,股價首度站上五十元;車燈的帝寶(6605)去年前三季EP S就有十.四五元,全年或向十三至十四元推升。股價不到一六二元,PE相對偏低,有再創新高機會。

台股與日股一樣,幾乎都是驚驚漲,只要一八○九五至一八四四點大跳空區未回補,將持續緩慢推升,尤其大多數公司都將公布去年財報及股息配發,對大盤應屬較正面。 閱讀完整內容