破解市場分歧 更容易創造獲利機會

二○二三年以來到農曆春節,歐美港股表現強勁,顯示股市免疫力大增,也營造了台股的多頭環境,投資人兩大闖關密碼浮上台面。

文/郭庭昱

農曆年台股休市期間,美國公布的總經數字、企業盈餘符合預期,投資人進場追價意願大增,台股休市期間富時台股期貨指數上漲四.六%、台積電ADR(美國存託憑證)漲四.八三%,兔年開紅盤台股指數大漲逾五百點。

總體經濟數據, 美國聯準會最重視的通膨指標個人消費支出(PCE)物價指數從二○二二年十一月的五.五%降到十二月的五%;同期核心PCE亦從四.七%降至四.四%。企業盈餘方面,包括微軟、特斯拉(Tesla)等重量級企業,盈餘都超過市場預期,雖然對下季的展望保守,但是相較早已蹲低的股價,投資人也沒有更悲觀的空間。

▲台積電總裁魏哲家表示今年營收將成長,並帶頭買進自家股票。陳俊松/攝

在基本面與股價配對的過程中,科技股為主的那斯達克指數,頻頻拉出下影線,尤其跌幅重的特斯拉、輝達(Nvidia),展開強勁反彈。截至一月二十七日,特斯拉較今年低點狂飆六三%,輝達較去年低點勁揚八一%,台積電ADR亦較去年低點上漲五五%。表現令人失望以英特爾為代表,二二年獲利衰退六成,今年第一季也會虧損,公布後的盤後交易一度重挫九%。

科技股上半年清庫存,下半年陸續恢復,市場幾乎形成一致共識。太多投資人持股過低,都想等待利空打底來撿便宜。反而造成二三年以來,歐美亞洲等主要股市迎來反彈行情,第一波買盤來自於空頭回補,接著是企業盈餘及展望並不如預期悲觀,持股過低的法人、基金開始買進。

表現在盤面上, 股市不改領先指標特性,二三年股市利空免疫力大增。去年企業業績一片看好,股價作頭;今年景氣烏雲罩頂,但是股價已下跌一年,吸收大部分利空。市場投資人大多習慣景氣偏空,無論是法人或散戶,持股比率已比較去年此時大減,許多資深投資人甚至是首次投資美國公司債或國債,以鎖定長期穩定的現金流,籌碼面的清洗提供有利的反彈環境。

市場應驗了三○年代股市大作手傑西.李佛摩的名言「華爾街從未改變,因為人性永遠都不會變」。預期未來有利多就先加碼,買消息、賣事實;預期未來利空,先砍再說,當利空實現股價也不跌,反彈就來了。想靠著投資獲利,領先「市場共識」超前部署就對了;簡單講,不要跟著市場共識操作,因為共識已經表現在價格,反而從市場分歧、矛盾處下手,才容易找到賺錢機會。

上半年:企業盈餘見真章

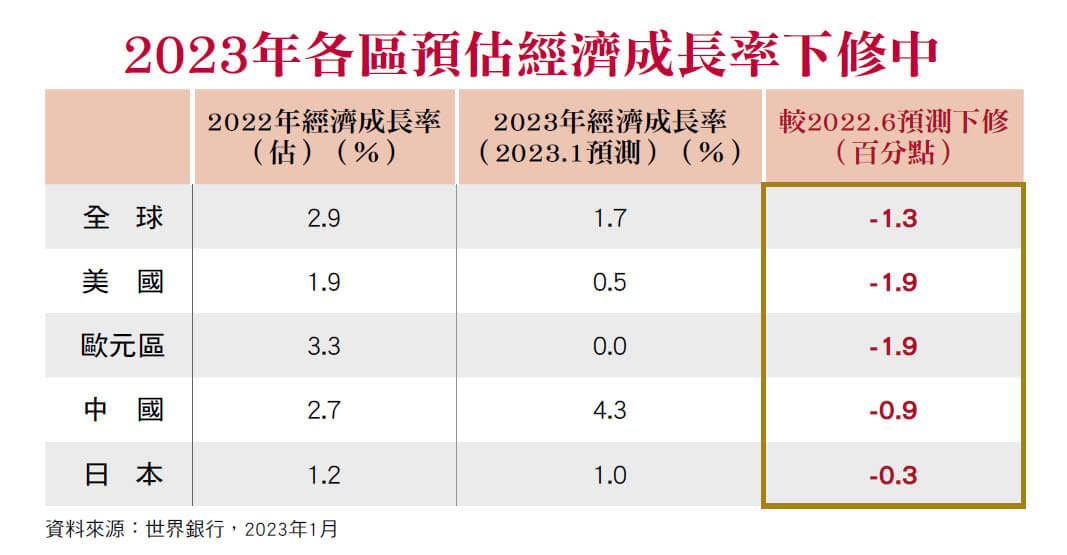

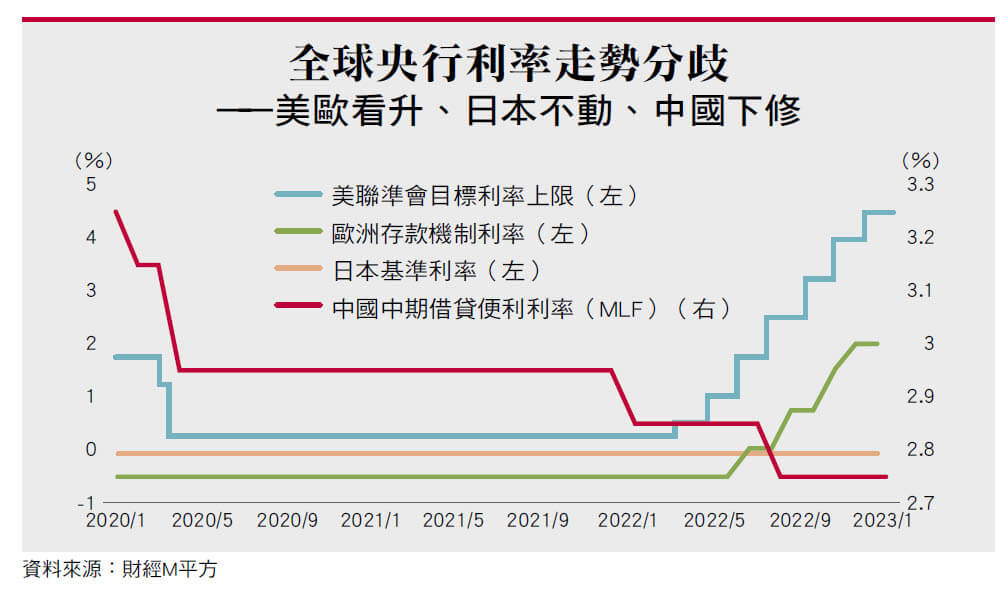

那麼, 現在市場的共識是什麼呢?主要有二點:一是美國聯準會的利率目標為五.一%到五.二五%;二是經濟陷入衰退的機率過半。從美國殖利率倒掛的歷史,美國經濟今年將步入衰退;巴克萊銀行估計今年美國有六○%機率陷入衰退、歐洲高達八○%;世界銀行預估今年全球經濟成長率一.七%,是過去三十年來第三低,僅次於○九年和二○年,並警告經濟可能陷入衰退。

市場共識之下的分歧點有二,第一是聯準會今年預計升息三碼,到達目標利率後能夠壓制通膨嗎?高利率會停留多久?何時降息?第二是衰退的幅度,是出乎意料的軟著陸?溫和衰退? 嚴重衰退? 其時間和幅度,必須等待數據驗證。投資人的功課就是比對股價和基本面的關係,股價相對基本面跌太深,買進;股價相對基本面漲太多,賣出。這是選股投資人今年最重要的功課。

例如台積電在一月十二日公布財報及展望,公司認為今年代工產業將衰退三%,總裁魏哲家表示營收將拚微幅成長,分析師皆預估今年EP S(每股稅後純益)將較去年衰退,消息公布後,美、台股價皆上漲,表示之前的預期太過悲觀。但同日舉辦法說會的大立光,執行長林恩平老實說手機廠對需求非常悲觀,第一季營收月月降,隔天股價立刻大跌七%。聯電法說會釋出訂單能見度很低的消息,隔天股價逆勢上漲,還創下今年新高價。顯示各產業、企業的股價位置分化,選股時須細膩比對股價、基本面、籌碼面的落差,將是今年投資人的功課。

前面談到市場的兩個分歧觀點,就是上、下半年最大的變數,也是行情是否落底的指標。以上半年來看,聯準會還在升息階段,物價的基期是二二年的原物料高基期,通膨可呈現降溫,並不是擾亂因子,上半年的變數在於企業盈餘,這也是分析師最大的分歧。

下半年:通膨是否捲土重來

去年以來預測空頭最準的摩根士丹利首席證券策略分析師威爾森(Mike Wilson),就是美股空方代表。他認為企業盈餘下修的幅度遠比市場共識更高,標普五百指數現在超過四千點就是高點,他預測今年的谷底是三千點,比現在再跌二五%。大摩中性估計標普指數成分股今年EP S為一九五美元,比起市場共識的二二八美元還低一五%,悲觀情境只剩下一八○美元,這種情況下,標普指數會跌到三千點。

高盛證券則站在多頭的一方,以美國經濟溫和衰退的情境,高盛財富管理業務部門投資長SharminMossavar-Rahmani 預期,標普今年有反彈一二%的空間,目標約四千四百點至四千五百點之間,原因是目前股價已大部分反映風險。以台股而言,最重要的兩個指標,一是二月三日的蘋果財報及展望,二是中國經濟能否在疫後回升。

至於下半年的投資變數,是這場四十年來最嚴重的通膨是否真能落幕,聯準會主席鮑爾一直強調的工資黏性是關鍵。英國《金融時報》專欄作者馬丁也指出,股市經理人最擔心的,並不是今年經濟衰退,而是聯準會停止升息、股市走高帶動通膨走高,二三年年末聯準會必須再度緊縮,加深經濟的衰退。

總之,高利率維持一整年,必定傷害消費力道,目前美國三十年期房貸為六.三三%,占家庭可支配所得比率九.七五%;台灣的房貸利率約二%,雖然不高,但是房價高,房貸占家庭所得四○.五五%,就算只是微幅升息,都將造成廣大房貸戶的負擔。

不過,工資的螺旋上漲是否發生?通膨是否捲土重來?則是下半年到年底前的股市通關密碼,但這並不影響上半年的通膨回落及股市反彈。

閱讀完整內容

本文摘錄自

台股兔年闖關 兩大密碼不可不知

《財訊》

2023/2月 第678期

相關