「大家不會太意外,只覺得這一天終於來了!」商業發展研究院組長林原慶指出,在新零售的風潮下,阿里巴巴與京東兩大電商早已相繼整併實體門市。中國連鎖經營協會副秘書長彭建真說,「跟幾年前樂購賣給華潤、好又多賣給沃爾瑪的情況類似。最近中國一、二線城市的量販店市場明顯萎縮,選在這個時間點離開,不失為一個好的結束。」

價格偏低,尹衍樑為何賣?

但是,掌門人尹衍樑有把大潤發賣出好價格嗎?

這次阿里巴巴以每股港幣六.五元收購高鑫,交易前高鑫市價是港幣八.六元,形同折價二四%,比當年高鑫上市價格還低。相較於二○一五年,阿里巴巴以每股人民幣十五元入股蘇寧,比高鑫多出近三倍。

同業表示,一來蘇寧是以3C電器為主的賣場,雖然全中國超過一千七百多間店,但3C利潤低;相較之下,大潤發擁有號稱「電商最難攻下的堡壘」的生鮮食品,店數四百多間,但經營難度更高,理應有更好的談判條件。

明明大潤發仍是中國量販市占率第一,去年淨利仍超過新台幣百億元,阿里巴巴掌門人馬雲憑什麼取得這麼「合理」的價格?

說穿了,仍是中國大潤發已經陷入難以解開的棋局。面對電商大浪的崛起,如同中國大潤發負責人黃明端所擔憂的,他們還是陷入了「看不見、看不起、看不懂、來不及」的十二字陷阱。

從驚覺電商崛起、採取行動、最後妥協合作,這一切,都發生在五年之間。

不斷轉型尬電商,仍來不及

「說實話,我一開始看不太懂電商,從支付到物流配送,我都想問『這會賺錢嗎?』」飛牛網上線時,黃明端曾表示。連股東都質疑,大潤發何必放著會賺錢的生意不做,要去做只會虧錢衝流量的電商。

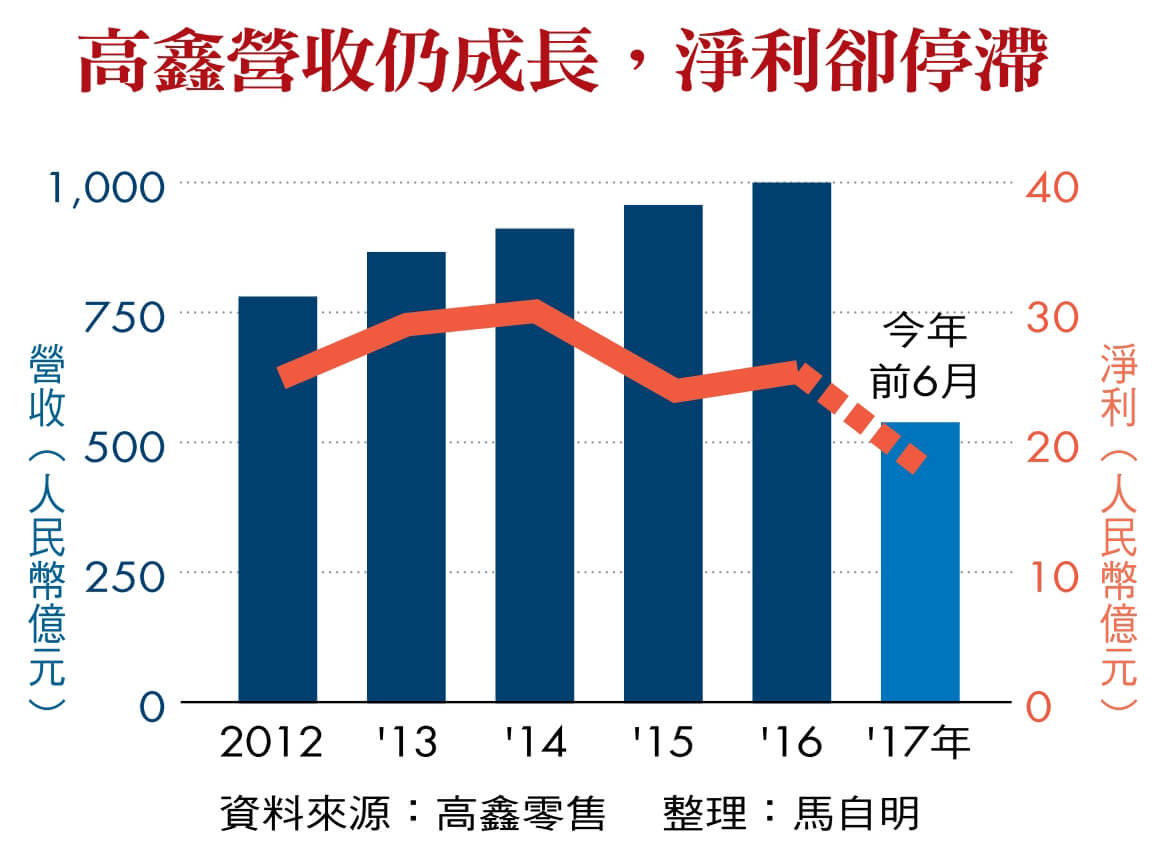

根據大潤發母公司高鑫的財報顯示,在高峰時,大潤發每開一家門市,一年營業利益可達近人民幣一千三百萬元,而當時,中國市場尚未飽和。

直到二○一四年,大潤發才開始發展出飛牛網,進入電商領域,而且由黃明端親自操刀。這位一手打造出中國大潤發人民幣千億江山的將軍主張,唯有如此才能防堵未來的敵人。

大潤發用最頂尖的大將出擊,而且還取名飛牛網,這都經過深思熟慮。因為前例可證,美國實體賣場沃爾瑪推出同名電商「Walmart.com」,但成效不彰。台灣大學國際企業學系教授湯明哲曾分析,沃爾瑪想將品牌力由線下延伸到線上,殊不知「價格透明」正是電商特色,由於沒有人事成本的線上價格會較便宜,消費者自然會要求線下比照辦理,最後反而造成管理兩難。

中國大潤發嘗試用飛牛網做出區隔,但卻碰到更難解的議題:這,形同以全新品牌搶進陌生的紅海市場。

少了實體品牌深植人心的優勢,飛牛網才誕生不久,就須迎戰阿里巴巴、京東等巨人。更殘酷的是,在飛牛網誕生的二○一四年,阿里巴巴與京東都到美國上市,阿里巴巴當年市值達到二千三百億美元,比臉書還高。另一個對手京東,上市以來從未賺過錢,累計燒錢虧損超過人民幣百億。

虛擬通路難跟巨頭抗衡,直到二○ 一七年,黃明端才想通:「應該拿最強的點去跟人家競爭!」他不再單拚電商市場,而是借力大潤發原有量販通路,以三、四百家門市做為據點去配送,實現虛擬整合的全通路,這才是他最有力的籌碼。他將飛牛極速達與大潤發優鮮合而為一,只是,這次他面對的現實是──來不及了。

京東與阿里巴巴已經各自展開購併,整合實體門市,直搗大潤發最專長的實體戰場,如阿里巴巴自營的「盒馬鮮生」、永輝超市所催生的新業態「超級物種」等。後者主打生鮮結合餐飲,讓消費者選取生鮮後,由廚師現場烹調,消費者在這些裝潢精緻的實體門市消費後,還會進而用App下單商品。大潤發的傳統量販門市要再吸引消費者上門,形同又要大投資。

面對新商機,從該不該做,到怎麼做,甚至要玩多大之間,中國大潤發始終慢了半拍,然而在商場,時機有時比策略更重要。戰局終了,馬雲對尹衍樑遞出了橄欖枝,後者順勢取得現金,將成為台灣手上現金最多的商人。

值得玩味的是,最後馬雲看上的,還是大潤發原本的實體門市價值。

面對虛擬通路來襲,我們該如何定位自己的價值?大潤發曾經歷的兩難,現在也正在無數企業上演··· 閱讀完整內容