自行車龍頭體質穩健 二、三線廠商更須擔心

巨大的延票,並不是單一事件,而是企業迎戰不景氣的起點,這是一場飢餓遊戲,也是一場淘汰賽,更是投資人選股汰弱留強的好時機。 文/郭庭昱 自行車龍頭巨大發函給下游零件供應商,要求延長付款票期四十五天,引發市場恐慌。信件於二○二二年十二月十三日曝光,當天股價一度殺到跌停二○二元,並引爆市場對多項產業在未來半年庫存去化以及財務周轉等利空的疑慮。 先從巨大的財務情況,來釐清幾個問題:巨大的財務周轉有問題嗎?公司治理和誠信度如何?以及延票對同一產業及台股其他產業的意義。

▲巨大創業50年,歷經疫情業績大爆發,如今正面迎戰庫存挑戰。彭世杰/攝

營 運

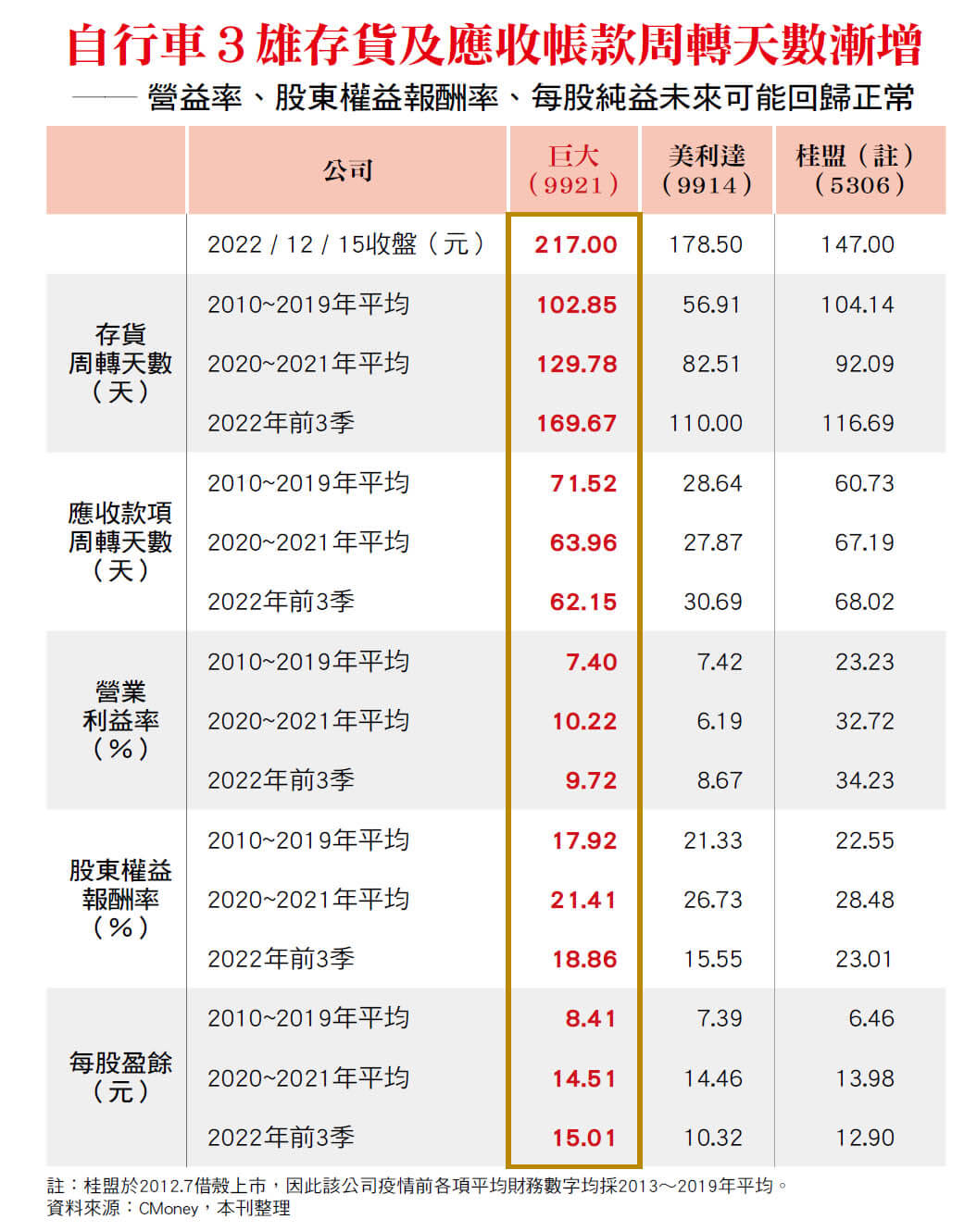

財報並無異常 誠信亦無虞 首先,從報表數字,巨大的存貨周轉天數(代表企業從取得庫存到銷售出去的天數),從二○年至二一年平均一三○天,增加到二二年前三季的一七○天,的確反映存貨堆積,同業美利達及桂盟也類似。巨大前二年平均負債比率五九%,增至第三季六四%,主要是流動負債增加,此次延票可舒緩付款壓力。 巨大的應收帳款周轉天數、應付帳款周轉天數並未異常;且前十一月累計營收還在成長。平心而論,疫情三年以來,長短料及供應鏈異常,庫存堆積較高普遍存在產業間,且自行車是受惠疫情的產業,業績成長不少,所以單從基本面的財務數字,巨大並未明顯異常。 其次,有投資人質疑,巨大在十一月底的法說,未提及庫存過高的問題,如今爆出延票事件,是否誠信不足?從巨大今年十一月營收年成長八.五%,前十一個月累計營收成長一四.六%,還在成長的軌道上。不過,公司在十月二十六日董事會調降了現增價,從原本的二四○元降至一六二元,此舉暗示了公司認知到基本面轉差,主動下調現增價格,雖然沒有在法說會示警,但調降現增價格對股東是正面的,不管大、小股東,不至於在高價參與現增而套牢。 和航運股的陽明比較就知道。陽明二一年在股價最高潮以每股一八二元現增,如今股價剩下六十五元,參與者損失慘重。兩者最大的差別在於巨大的董監事持股一六.七%,陽明是官股,董監事不會站在股東的角度決策,再次驗證長期投資還是要有持股高的經營者背書才安全。 第三,美國聯準會快速升息壓制通膨,歐洲受到俄烏戰爭影響,中國正處於疫情高峰,且人口眾多需要時間消化。景氣轉差、物價及人工成本上漲、供應鏈正在移轉中。企業面對這些變數,就是產品漲價、調整資本支出、節省成本、裁員等。例如台積電分散工廠,漲價並調整資本支出;推特、臉書、花旗、高盛、微軟、亞馬遜都傳出裁員。投資人對於企業的自救,並不以利空視之,畢竟企業自救也是對景氣的反應。

操 作

現增價具指標 低買勝算高 同樣的, 面對美國升息、資金成本上升,巨大以延票的方式,爭取對公司有利的付款條件,降低資金成本並不為過。此舉不應該被放大成為「財務有問題」,畢竟巨大第三季底現金及約當現金有一三二億元,十一月底又完成現增、可轉債,募得六十七億元,推估手上現金近兩百億元,足以支撐到庫存調節結束。 真正該擔心的,是財務不佳,又沒有議價能力的下游供應商,或者二、三線更弱勢的業者。 綜合上述, 單以巨大或者自行車產業,未來半年將面臨庫存調整。對於本刊詢問巨大的庫存是否還會增加?未來營收展望等問題,巨大並未答覆。從產業的現況來看,美國的景氣比歐洲更好,高階車款因為變速器缺貨,更有可能率先復甦,中國中低階產品則須視疫情及景氣的調整。 自行車是景氣循環產業,在疫情期間,的確出現超額需求帶動。巨大的財務數字顯示,從二○年疫情之後到今年第三季,營收成長幅度大,且營業利益率、EPS(每股純益)、ROE(股東權益報酬率)都較疫情前顯著上升。例如,二二年前三季營益率九.七二%,較一○年至一九年平均數七.四%顯著提高;同期ROE為一八.八六%(三季)、一七.九二%(全年);同期EPS為一五.○一元(三季)、八.四一元(全年)。不止巨大如此,同業美利達及桂盟都一樣,如今隨著疫情結束,的確需要時間調整。 巨大表示,二三年上半年庫存可望回歸正常,預示未來半年的營收、獲利很可能轉差。在利空打擊下,股價可能出現買點,現增價一六二元是很好的指標,若能在此價位之下建立部位,長線的勝算將增加。 退一步想,如果景氣衰退比預期更長,即使回疫情前,若以一○年到一九年平均EPS八.四元,十五倍到二十倍的本益比,則股價最低可能來到一二六元到一六八元。巨大是台灣少數經營全球品牌成功的企業,有耐心的往下買,景氣總有回升之日。除了巨大,中高階產品的美利達,鏈條市占達八成的桂盟,都可以觀察。

▲捷安特是台灣自有品牌揚名全球的成功案例。攝影組