兩兆買福斯卻股價大跌,抗敵大計哪裡出錯?

迪士尼激鬥Netflix卻複製對手這個致命傷

文●李玟儀

迪士尼出品的《獅子王》電影熱賣,而《復仇者聯盟:終局之戰》從四月上映至今,票房也超越電影《阿凡達》,攀上影史票房冠軍,這也讓華爾街對迪士尼的第三季財報,有高度期待。然而,它卻讓華爾街大吃一驚。

八月六日,迪士尼公告第三季財報,獲利低於華爾街預期,導致股價大跌四.九%。迪士尼執行長艾格(Bob Iger) 坦言:「我們面臨的最大問題,就是福斯(Fox)的表現,它遠低於過去的水準以及我們在購併時所預期。」

今年三月, 迪士尼以七百一十三億美元(約合新台幣二兆二千五百八十萬元)完成對福斯的收購, 並將其認列至第三季財報中。迪士尼財務長麥卡錫(ChristineMcCarthy)表示,迪士尼認列福斯約一億七千萬美元的營運虧損,因為福斯的《X戰警:黑鳳凰》的票房不佳,並支付即將上映電影的行銷與發展費用等。

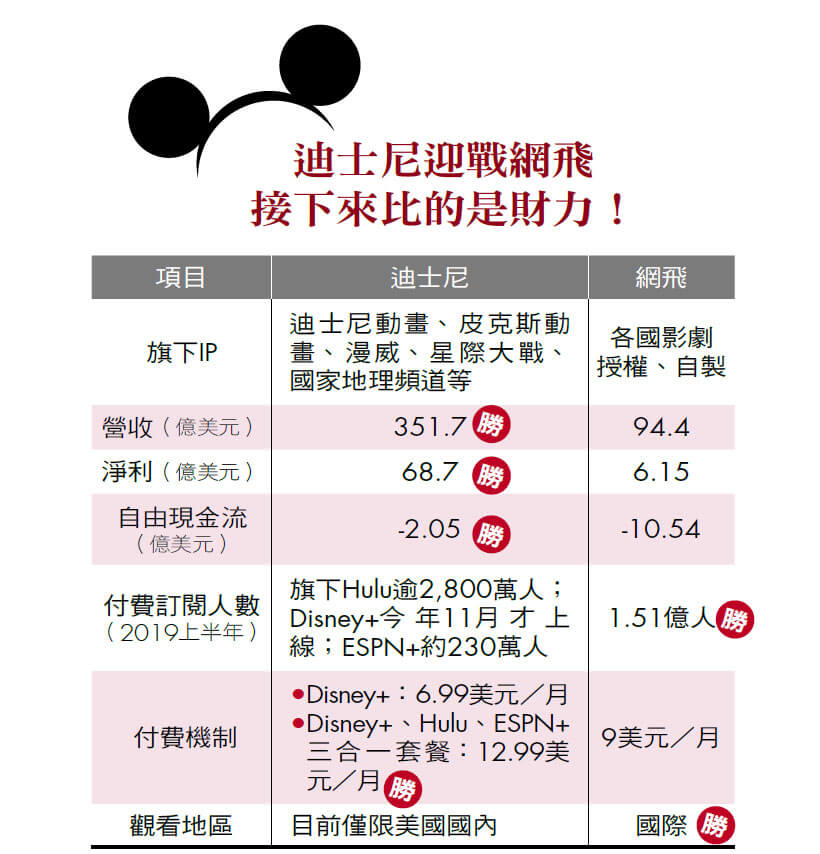

註: 營收、淨利、自由現金流僅計算2019年上半年(6個月);迪士尼與網飛的財會年度計算起始月份不同。資料來源:網飛、迪士尼財報、ESPN網站、Variety。整理:李玟儀

仿網飛將電影「綁起來賣」 產品線快速擴充卻拖累營收

迪士尼花了大把鈔票,為何幫自己找來一個「絆腳石」?這要從網飛(Netflix)的崛起說起。

迪士尼從影視內容起家, 網飛則是影音串流的平台,一個做產品,一個做通路,原本彼此是上下游的關係。然而,當網飛開始做自己的影視內容,就好像超商開始賣起自營品牌,這意味著,做內容的迪士尼遇上了強勁敵手。網飛內容長薩蘭多斯(Theodore A. Sarandos)在七月發表財報時表示,他們要做到更國際化、更全球,投資更多的原創影片。

這也是為何迪士尼開始布局通路,自己開家「超商」,成為平台的緣起。

但是,要開超商。產品線就必須廣,因此,迪士尼收購了福斯。「我們看到收購福斯那一連串電影IP的長遠價值,」艾格表示。福斯旗下的知名IP,從《辛普森家族》、《國家地理頻道》、《阿凡達》、漫威《X戰警》到《死侍》,都概括在內。

《哈佛商業評論》指出,網飛的商業模式不是把一部部電影賣給許多顧客,而是將許多電影「綁起來賣」給一個個顧客。文中指出,迪士尼與福斯的水平整合,就是參考網飛「綁起來賣」所做的設計。

今年十一月,迪士尼即將推出每月六.九九美元的Disney+影音平台套餐,上線的第一年,Disney+就要祭出五百部電影,以及七千五百集影集。

迪士尼也付出不少代價,為了快速充實產品線,得接受購併進來的福斯電影不賺錢,甚至拖累營收。此外它為了讓自己開的「商店」,顯得獨一無二,還得把自家電影從網飛平台下架,因此收不到授權費。今年二月,麥卡錫透露,三月上映的《驚奇隊長》,會是第一部不上網飛平台的電影。

八月七日, 財經媒體《 霸榮週刊》(Barron’s) 報導,投顧機構伯恩斯坦(Bernstein)的分析師對於迪士尼表現並不樂觀,認為迪士尼提供的這種三合一套餐優惠組合(見表),事實上是在削減營收。但是,麥格理證券則直指,這季只是迪士尼的「罕見失常」,重申優於大盤的評等。

究竟贏的會是從通路出發的網飛,還是從產品專長出發的迪士尼?最終關鍵,取決於兩者的口袋深淺。

2020年,迪士尼將為Disney+影音平台投入10億美元拍攝網路原創影集。達志影像 自由現金流勝網飛 但影音串流代價出奇的大

仔細檢視迪士尼與網飛的財報,即便這季迪士尼表現不佳,網飛的自由現金流仍不如迪士尼(見表)。

而且,網飛現在也有挑戰,今年第二季的新會員數只增加二百七十萬人,較原先預測的數字少了近半,也讓七月的股價跌了一二%,被歸咎是因為新影集釋出較少。

身為一個通路商,就得不斷鉅資買內容,因為一旦停步,客戶就可能流失,資金市場也可能喪失信心; 若市場信心崩潰, 一切就將走向負向循環。這就是網飛與音樂串流商Spotify即使做到第一,仍然入不敷出的痛點。

面對敵人跨越疆界,我們直覺的反擊邏輯常是:複製對方商業模式,但往往會忽略,複製同時,連敵人現有模式的致命點也要承擔。這次迪士尼財報中讓人最驚訝的,其實不是福斯的單一虧損,而是大家發現,迪士尼即便有超強的內容獲利力,仍難以平衡好做通路串流模式所需付出的代價。這場跨界之戰,最大的挑戰,現在,才正要開始。