文/韓化宇 攝影/郭涵羚

在央行總裁楊金龍的重拳下,台灣房市走到了向下反轉的分水嶺。

今年八月,央行祭出史無前例的「限貸令」,要求銀行不動產貸款餘額,未來一年內只能減、不能增。

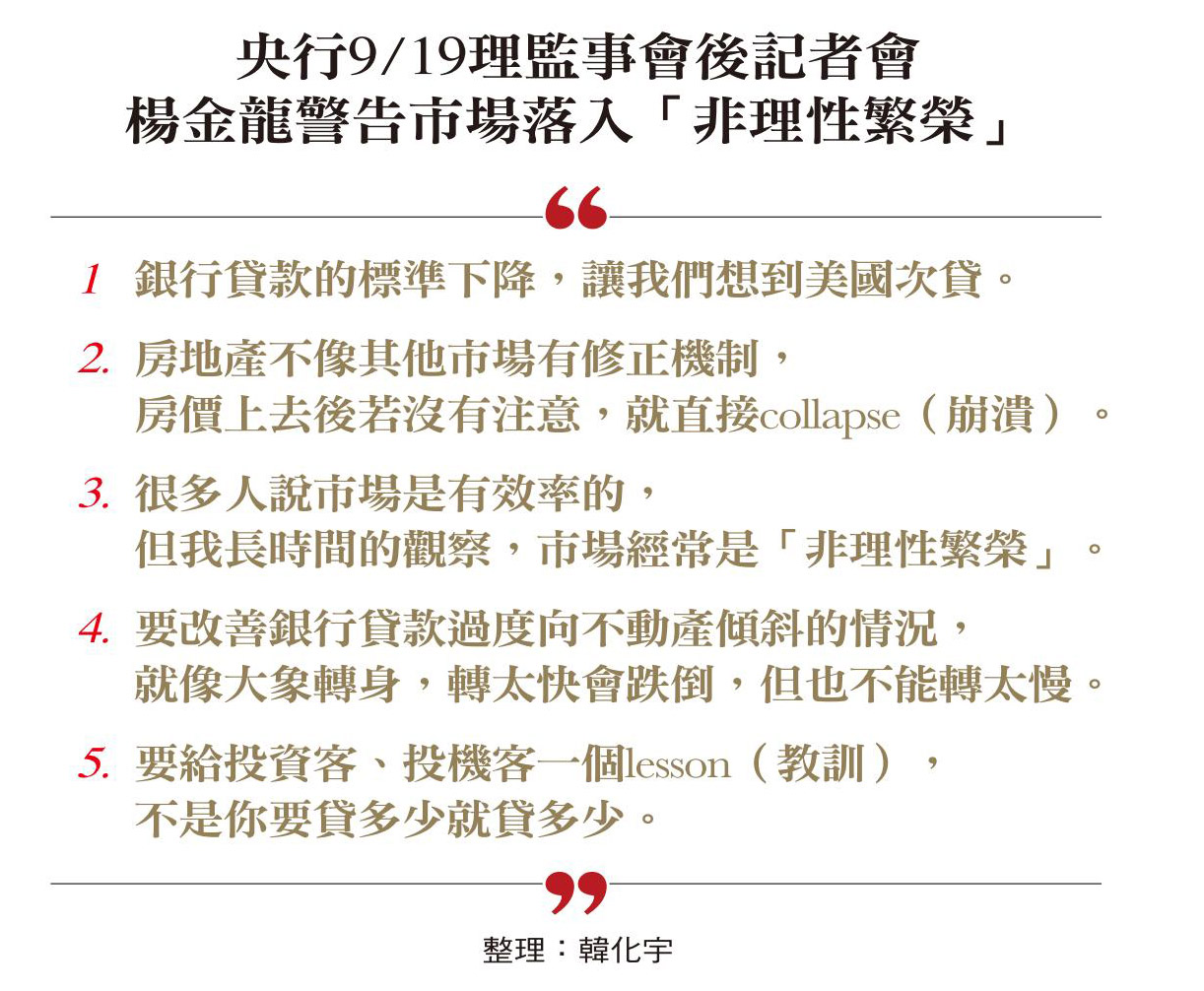

九月十九日,央行舉行第三季理監事會,不僅連兩季調升存款準備率,還宣布第七波選擇性信用管制,明確規定凡是名下有房者(包含房屋來源為繼承、以及房貸已全數繳清的)一律取消寬期限,而且宣布隔日就實施,完全不給調適期。

楊金龍在理監事會後的記者會上,話說得非常重,稱要給投資客「一個lesson(教訓)」;還說那些抱怨銀行不撥貸的,一半以上都是投資客。

形象向來溫和的他,如今搖身一變,成為市場口中的「沉默殺手」、「打房鷹派」,出手狠準,令外界好奇,為何轉變會如此之大?

其實,變的並不是楊金龍,而是「時機」。或是可以說,央行這場足以在歷史留名的打房戰役,凸顯楊金龍伺機而動的行事風格。

楊金龍

出生:1953年

學歷:英國伯明罕大學經濟學博士

經歷:央行駐倫敦代表辦事處主任、央行業務局局長、央行副總裁

現職:中央銀行總裁

六年前,他從央行前總裁彭淮南手中接下帥印。彭淮南被視為台灣史上性格最鮮明、風格最強硬的央行總裁,要接下強人的棒子,延續社會對央行的期待,對於長年沒有聲音、樣貌模糊的楊金龍而言,是艱鉅的挑戰,他必須步步為營。

楊金龍性格內斂,不喜愛社交。央行前副總裁周阿定喜歡打小白球;彭淮南交遊廣闊,結識許多企業老闆。相較之下,楊金龍選擇一個人就能做的健走與氣功。

他雖沉默少語,但遇到感興趣的話題,例如自然生態,他會話匣子大開,滔滔不絕。他的言語多寡,取決於話題是否投機,以及是否想追根究柢。

一名曾和楊金龍共事的央行前官員表示,楊鮮少動怒,個性非常溫和,但碰到他認為該堅持的事,他會不斷闡釋自己的想法;如果對方不認同,他會不厭其煩再講一輪。同個議題講久了,難免被認為是固執己見。

而這樣的性格,看似難溝通,但反映出的是不隨波逐流的性格。

他不是高談理想之人,內心卻有一把清楚的尺,知道如何度量事物、衡量政策得失。

身處需要調和鼎鼐的公門三十餘載,他深諳分寸拿捏、時機掌握的重要性。他不會輕易暴露意圖、打草驚蛇,而是耐心等到時機成熟,再全力以赴奔向目標。

這次震驚四座的打房措施,就將此個性展露無遺。

據了解,早在今年初,楊金龍就發現新青安政策造成信用膨脹,以及不動產貸款集中度快速攀升的風險。然而,當時新青安上路沒有多久,又是賴政府在總統大選時的重要政見,如果貿然出手,即使央行是獨立機關,也難獲得府院甚至民意的支持。

他選擇按兵不動,直到今年五月,新青安後遺症開始顯現,特別是第一季房價飆漲超過一成,連一些萬年不漲的「蛋殼區」(指比郊區還偏遠的地區)也吹起漲風,輿論紛紛把矛頭指向新青安,財政部也要求公股行庫嚴查申貸者的身分,以及清查濫用新青安資格的投資客。

在楊金龍眼裡,時機已慢慢成熟,到了接近收網之時。今年六月,在第二季央行理監事會後的記者會上,媒體問到新青安的副作用時,楊金龍僅表示尊重財政部權責,不願多談。

不過,他在會中暗示,如果利率持續走高,一旦房貸寬限期結束,申辦房貸的人恐還不起債務。這番談話,已隱約釋出政策風向將驟變的訊號。

做資料分析、約見銀行總座

他像老師般苦口婆心勸說

只是,市場並未讀懂總裁的意圖,以為央行避談新青安,代表政府將繼續為房市開綠燈。記者會隔天,營建股全面大漲,樂觀情緒瀰漫。

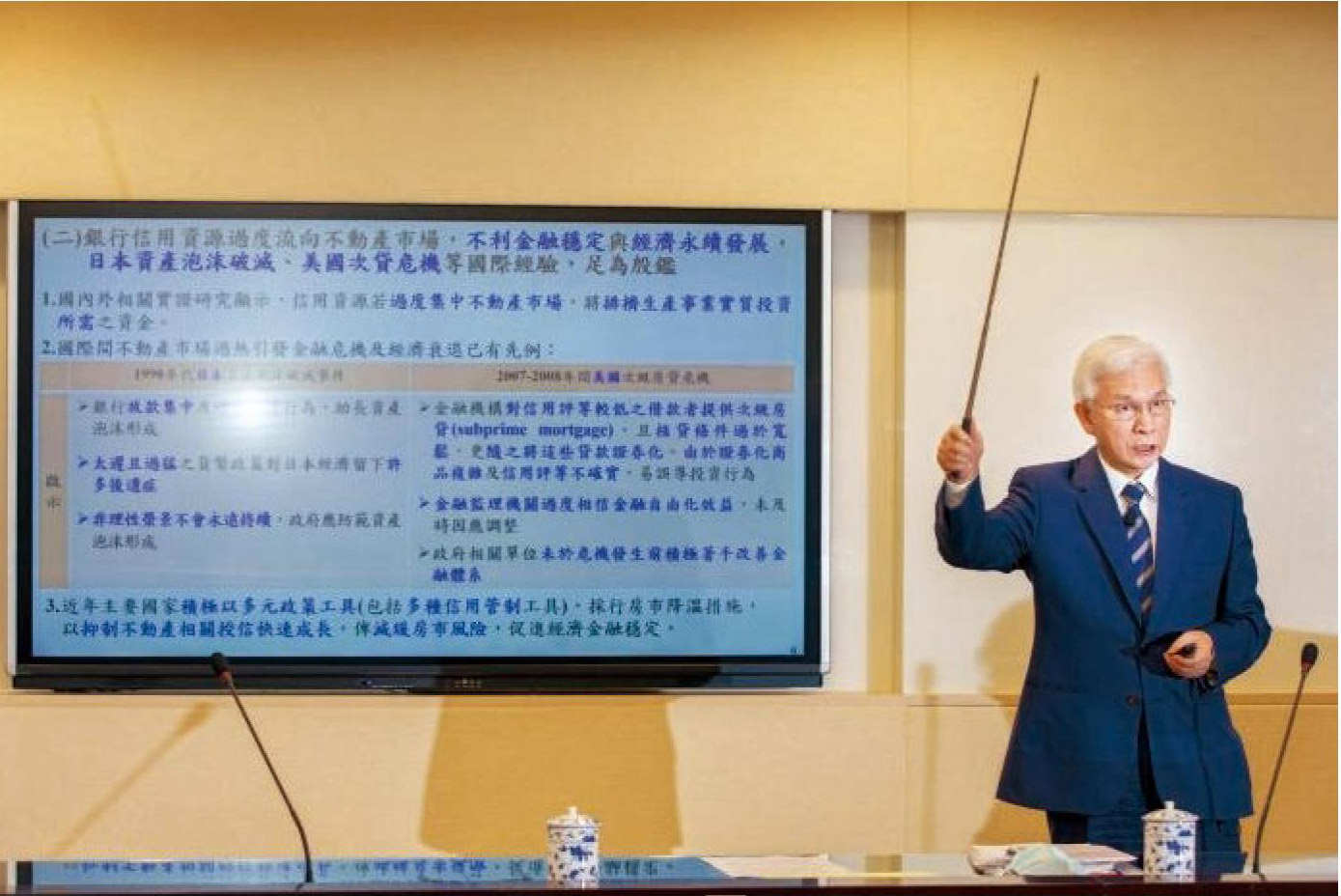

萬萬沒料到的是,理監事會結束後,楊金龍便要求央行業務局、金檢處和法務室,針對要求銀行降低不動產貸款餘額的措施,展開全面性研究。整個七月,央行在蒐集、分析資料上投入相當多的人力。

因為台灣房屋自有率高達八成,房屋是民眾最重要的資產,加上不動產業者和政治人物有著盤根錯節的利益關係,打房要避免引起非議,就得有鐵證如山的數據佐證。

七月底,楊金龍拍板定案,透過道德勸說的方式,要銀行降低不動產貸款餘額,並自八月中旬起陸續約談銀行總經理,限貸令這把利刃,開始揮向房市。

本刊詢問多名八月中旬後被楊金龍約見的銀行總經理,皆表示楊金龍約談他們時語氣平緩,不怒不威,但嘴裡說出的內容卻異常嚴厲,每一句都令人打哆嗦,尤其是反覆強調要記取美國次貸風暴的教訓,更讓人察覺,總裁對金融風險其實是高度敏感的。

「他像一名誨人不倦的老師,一直苦口婆心規勸,房市風險相當嚴峻了,你要有社會責任去降低(不動產)餘額,而且他怕你沒聽懂,所以重複講了好幾次,」一名銀行總經理回憶當時的情境。

在記者會上,他揚言要給炒房客教訓,透過文字,外界會以為楊金龍說話時是聲色俱厲,但實際上,現場感受不到任何情緒波動。他用平淡形象掀起驚濤駭浪,因此有立委給楊金龍取了「Mr. Surprise(驚奇先生)」的封號。

如同對弈,棋局不明朗時,楊金龍會冷靜洞察對手,不輕易出招;一旦落子,代表他已有十足把握。

選此刻出手,反作用力最小

打房剛起,找新平衡成挑戰

一名民進黨內的知情人士表示,央行運用政策工具來替房市大漲的現況降溫,順便測試民意的風向是支持打房、還是反對,「對執政黨也好、對政府也好,沒有什麼不好。」

換言之,站在執政當局立場,新青安這個殘局,急需央行來收拾。選在此時重拳打房,正是反作用力最小的時候,也是棋局最明朗之時。

當然,楊金龍並非完全沒有壓力。他在記者會上,坦言制定第七波選擇性信用管制,所承受的壓力「是前面六波的加總」。

畢竟,央行取消名下有房者的房貸寬限期,勢必傷及換屋族的權益,而這些人多半是中產階級,有一定的經濟實力和人脈資源,能夠影響政局。但房市風險已敲響警鐘,加上政府偏好的天平傾向首購族,楊金龍必須在政策的得失中做出取捨。

據了解,在理監事會中,楊金龍提出取消寬限期的措施時,特別提醒與會者,若有任何疑慮一定要說出來,原本以為會有理監事提出異議,結果獲得全數支持。

這也說明了,當時機對了,政策一擊必中的機率也會大幅提升。

楊金龍在當彭淮南的副手時,他當無聲的副總裁,一當就是十年,在這期間,他絕不輕易對外發言,就算接受媒體採訪也謹言慎行,因為他知道其職責是輔佐主帥,而非喧賓奪主,主次不分。

即使升任總裁,起初也未展現出鮮明風格,畢竟相較橫跨四任總統的彭淮南,他沒有政治上的靠山、沒有戰功彪炳的功績,他只能韜光養晦,靜待各界需要他的時候,伺機建立功勳。

他在日前的記者會上,說市場經常處於「非理性繁榮」,更強調房市最不同於一般產業之處,在於沒有修正機制,價格上揚時若沒有注意,「就直接collapse(崩盤)。」

這意味著,對於防範金融風險,楊金龍已做過一番研究,有很明確的看法,只是在行事上,他不會躁進莽動,輕率出招,他會看準時機,出奇制勝;他雖口拙,不善言辭,但耐心和決心卻相當頑強。

這場打房戰役才剛開始,未來台灣房地產的走勢,是走向房價緩慢下降的「軟著陸」,抑或泡沫應聲破裂發生「硬著陸」,端看這位「Mr.Surprise」在七度打房之後,能否抓到鬆緊間的新平衡,讓市場走回它應有的道路。

閱讀完整內容

本文摘錄自

最溫和央行總裁掀最狠打房戰役 楊金龍連出重手內幕

商業周刊

2024/9月 第1924期

相關