新款iPhone SE兩萬元有找 換機潮帶旺供應鏈

蘋果新機上市,中階平價的產品定位,瞄準換機需求與新興市場,台灣蘋概股中,不乏有低股價淨值比的超跌股與業績股可逢低承接。

撰文‧林信富

郭台銘霸氣回補鴻海股票近4000張,表示對鴻海營運仍具信心。攝影·劉咸昌

雖因疫情影響,原本應在第一季推出的iPhone SE新款延後至四月發表,但蘋果四月中旬快速在官網上架,台灣五大電信商也隨即在四月十七日展開預購活動,預計最快一周後,將上市開賣。

這款蘋果新機雖然沒有時下最流行的多鏡頭,也尚未有最新5G功能,但仍搭載媲美iPhone 11最強的A13仿生處理器(具備第三代神經網路系統),加上支援18W快速充電與無線充電等功能,再配合台幣一萬元出頭的售價(入門款六十四GB,官方定價三九九美元),讓蘋果的這款新產品在疫情影響的當下,成為消費市場的新焦點。

平價iPhone 搶占新興市場

過去,蘋果一直給消費者有「手機中的精品」概念,這次推出相對平價的新一代SE款手機,不外乎有幾個策略。

第一,提升舊有客戶的換機需求。根據研究機構調查,去年十二月iPhone各型號市場滲透率,發布時間較久的iPhone 6、iPhone 6s、iPhone 7等系列,仍有超過三成的整體市占率。但舊型iPhone當時所搭載的處理器,在最新的iOS系統與最新應用程式下,已經很難為用戶帶來出色的使用體驗,所以舊換新的潮流,很有可能就發生在今年推出的這款中階手機。

另一方面,蘋果中階iPhone吸引更多新興市場消費者加入蘋果生態鏈。從過去幾季的蘋果財報中可以發現,來自硬體銷售的利潤已經逐漸降低,取而代之則是來自於「 服務」的占比快速提升。以蘋果二○一九年財報為例,服務業務總營收已達到四六三億美元(包括App Store、Apple TV+、Apple Arcade、Apple News+等),成為收入僅次於iPhone銷售的第二大業務。而透過平價的新款手機,預期未來也可以打入過去因iPhone單價過高,而錯失的新興市場消費者。

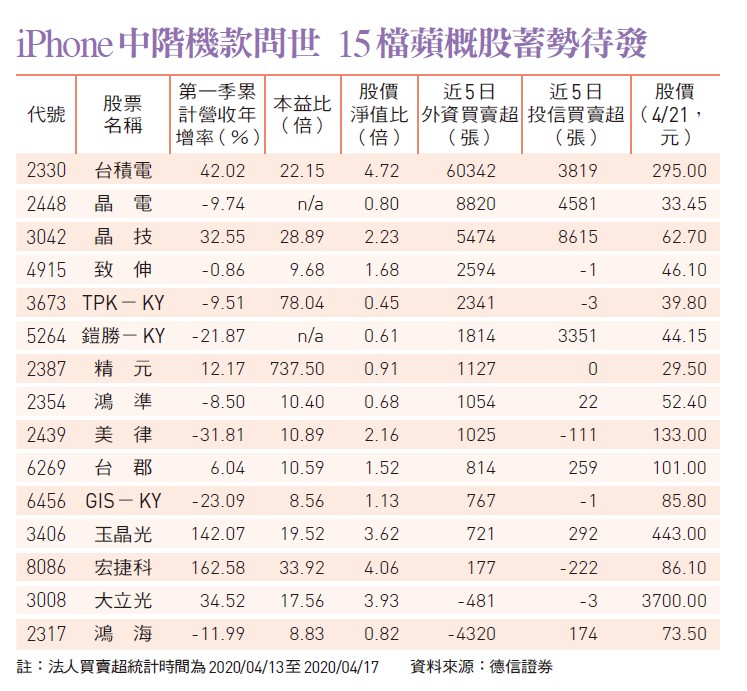

雖然各行各業受到肺炎疫情衝擊,但台積電(二三三○)在第一季法說會上,仍釋出優於市場預期的第一季財報(單季EPS四.五一元創歷史新高),也對今年保持相對穩健樂觀的看法,並維持全年資本支出在一五○億到一六○億美元,沒有因疫情下修,主要是看好5G與HPC(高效能運算)對先進製程需求強勁。

台積電在全球晶圓代工市占率超過五成,而七奈米以下先進製程更是韓國三星以外,唯一的供應商。在產業地位領先與技術優於競爭對手的狀況下,台積電仍是蘋果供應鏈中的首選標的。從技術面型態來看,法說會的隔天(四月十七日),股價就因財報利多而跳空大漲,法人也上修對台積電的展望,可在三百元以下分批低接布局。

中國復工 供應鏈漲聲再起

另一個因台股三月受到疫情影響而重挫的權值股鴻海(二三一七),根據公開資訊觀測站的最新資料,鴻海集團創辦人郭台銘於三月逆勢加碼自家公司股票三七四○張,以鴻海三月均價約七十三.五元估計,這次郭董斥資逾二.七四億元買股,目前個人累計持股超過一三四萬張,持股比率九.六八%。

這也是郭台銘在近九個月來,首度出手大買鴻海股票,相較於外資在三月大砍鴻海二十七.八萬張,郭董大力加碼自家股票,以實際行動力抗外資賣壓,更顯得郭台銘有信心鴻海能在這一波疫情中重新站起來。

一直以來,鴻海都是蘋果最大的組裝供應商,雖然大家常戲稱台灣電子組裝代工產業是「毛三到四」,但龐大的資本支出與人力需求,也形成高度的進入障礙。就基本面的角度來看,鴻海近八年EPS都能維持在八元以上,每股淨值已經上升到八十九.四六元,但目前股價淨值比(PB)卻只有○.八二倍,位在歷史相對低檔區;拉長時間來看,鴻海偏低的PB對長線投資人來說,已經相當具有吸引力。

除了平價款的iPhone SE新機之外,蘋果第一季也發表了MacBook Air和iPad Pro新款機型。隨著疫情在三月加劇,居家工作與遠距教學等政策應運而生,帶動消費市場對於筆電與平板電腦的需求增加,而中國生產線陸續復工,也帶動鎧勝-KY(五二六四)三月營收月增率達一三六.二%,大幅翻倍回升。

目前鎧勝-KY營收比重中,iPad與MacBook占了將近七成,受惠疫情需求增加,筆電與平板需求力道也增溫。

法人預估鎧勝-KY營運第二季起將明顯成長,且因是由高毛利產品所拉升,將帶動毛利率與營益率同步反彈,今年全年有機會揮別連續兩年虧損的陰霾(去年每股虧損一.五元,已較前年每股虧損四.一三元收斂)。目前每股淨值約七十二. 七八元,PB約○.六一倍,也是相對較低的價位,下半年進入產業旺季,後市更值得期待。

閱讀完整內容

本文摘錄自

郭董大買鴻海 蘋概股長線投資時機浮現

今周刊

2020/第1218期

相關