總體檢>>一次盤點獲利衰退股、補漲潛力股

對照台股站穩萬點的多頭行情,多檔UA概念股今年以來股價卻跌幅逾一成。

究竟這些具備運動休閒概念的台廠供應鏈,在股價下修後,還有投資契機嗎?

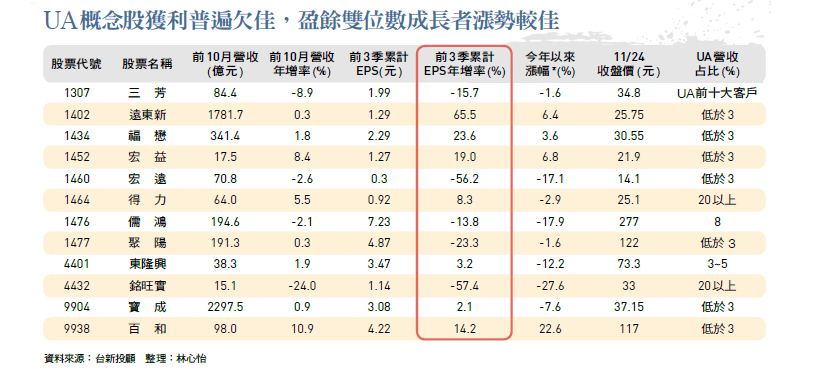

知 名運動品牌Under Armour(以下簡稱UA)財報欠佳,展望轉趨保守,儒鴻、聚陽、東隆興等國內的UA概念股,股價表現也難免受到一定程度的拖累,對照台股大盤強勢站穩萬點的多頭行情,相關概念股今年以來,不但多檔逆勢跌幅超過一成,自今年第三季開始,股價似乎有加速趕底的跡象。其中,紡織股王儒鴻甚至出現股價爆量長黑、跌破年線,陷入外資連續性賣超、大股東籌碼鬆動的窘境。

究竟UA股價大跌,是代表運動休閒產業的整體性衰退?抑或是個別公司經營出現問題,導致獲利不如預期?而具備UA概念的台廠供應鏈,受到的衝擊有多大?誰是獲利衰退股?哪些又具備價值被低估的補漲潛力股?其實,從前三季獲利成長性中,即可看出端倪。

「在台灣,從今年初就已感受到UA訂單銳減︙︙。」一位台中製鞋業者提出他在產業面的第一線觀察,他指出,從UA去年以來的研發、設計量縮減,早已預告銷售衰退的警訊。

「在美國,你會發現不但看到UA的店變多了,在大型的購物商場裡,許多UA的店面開得要比NIKE(耐吉)更大、更氣派,但運動服飾的受歡迎度,卻沒有想像中的熱絡︙︙。」每年都會在美國住一段時間的鉅豐財經資訊執行長郭恭克,則是提出了他在消費市場端的近期觀察。

「展店太快,成本控制不當,加上產品銷售不如預期,都是UA衰退的關鍵。」有「獵豹財務長」之稱的郭恭克如此分析。

他指出,觀察UA今年第三季的財報,毛利率仍有四五%,季營收年增率僅下滑四.四八%,但營業利益率卻較去年同期的八.七%,大幅減少五個百分點,這代表公司可能陷入「管銷成本追不上獲利速度」的困局。

的確,隨著快時尚風潮席捲全球,運動機能衣、球鞋等運動休閒產品的生命週期也大幅縮短,台新投顧副總經理黃文清指出,如果無法結合時尚推出新款服飾,那麼,運動服飾銷售成長力道不但容易趨緩,也極有可能被競爭對手瓜分既有市場。

然而,UA股價的大崩跌,對台廠相關供應鏈的影響有多大?郭恭克認為,短線來看,首當其衝的,理應是UA營收占比較高的成衣代工廠。截至十一月二十四日,以股價跌勢最重達二七.六%的銘旺實為例,光是來自UA的營收占比就超過二○%。

至於UA營收占比亦達二○ %的得力,則是靠著高單價的平織商品出貨增加,前十月營收仍能維持五.五%的成長。法人指出,相較於UA衰退的產品都集中在針織,得力的平織訂單相對持穩,加上得力第三大客戶Adidas銷售暢旺,營收占比可望從去年的五%拉高到八%,以及電商客戶主攻高階運動服飾有小量接單,使得前三季稅後EPS(每股純益)年增率仍有個位數成長,惟目前股價本益比接近二十倍,在整體運動休閒市場成長趨緩時,股價遭逢調整也在所難免,因此在業績有撐之下,今年以來雖受UA光環褪色受到影響,但跌幅僅約二.九%。

台廠衝擊:主攻耐吉、愛迪達供應鏈影響有限

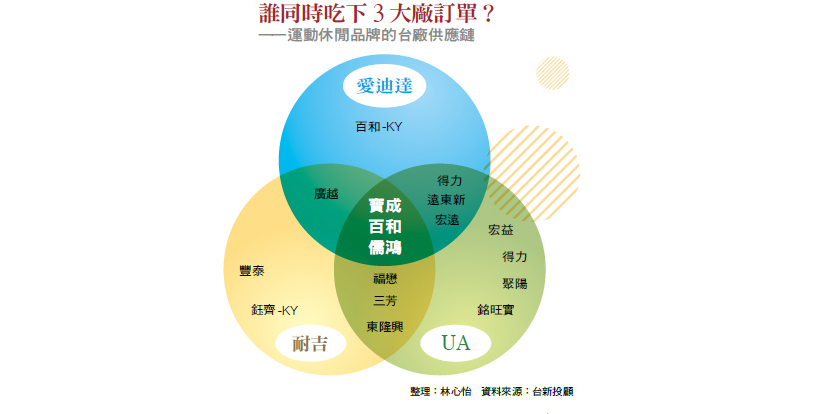

另一方面,今年以來跌幅高達一七. 九%的儒鴻, 雖然UA占儒鴻成衣客戶結構營收的八%,相較耐吉的營收占比一二%,與Lululemon的八%占比,嚴格說來,UA對公司業績不致造成決定性的影響,但股價卻持續受到外資賣超的壓力,日前甚至有外資券商以「iPhone熱賣恐影響運動服飾銷售」為由,將儒鴻投資評等調降為「賣出」。

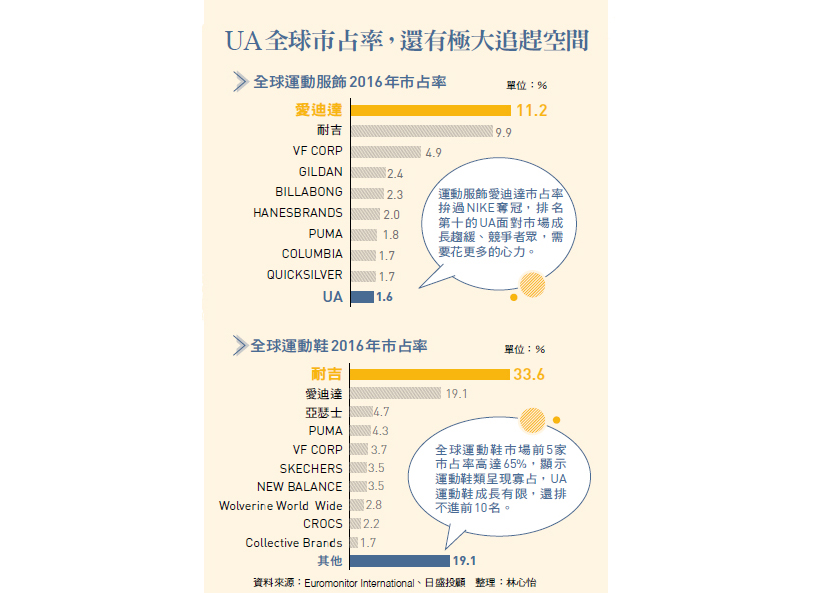

黃文清認為,雖然UA在去年以前的成長光環耀眼, 但UA在全球運動服飾的市占率僅占比一.六%,對照龍頭品牌愛迪達(Adidas,公司名稱登記為阿迪達斯)與耐吉分別占一一.二%與九.九%來說,原本就有極大的差距,而多數的國內UA概念股, 其主要客戶多半還是集中在耐吉或愛迪達,從長遠來看,UA業績對其實際影響相當有限。

高本益比調整:聚陽、儒鴻可留意新訂單挹注效益

此外,隨著美國電商龍頭亞馬遜以自有品牌進軍全球運動服裝市場後,已經接到訂單的成衣代工廠聚陽與儒鴻,也有機會擺脫客戶單量減少的陰霾,未來是否能受惠新客戶的訂單挹注,提升獲利成長性,值得關注。

事實上,在日盛投顧近期發表的報告中,就相對看好儒鴻與聚陽明年獲利分別有二六%與十二%的成長,在稅後EPS方面,儒鴻上看十五.四元,UA營收占比低於三%的聚陽則有六.八八元的水準,長期來看,仍樂觀看待。

除了運動服飾之外,在全球運動鞋市占率方面,對照名列第一、二的耐吉與愛迪達,市占率分別占三三.六%與一九.一%,UA一年全球銷量僅幾千萬雙,甚至連全球前十名都還排不進,因此對於製鞋龍頭寶成來說,雖然供應大部分UA運動鞋,但UA占寶成營收預估不超過二%,就算UA銷售情況不理想,對寶成也是影響很有限;更遑論製鞋大廠豐泰,專注於耐吉品牌,即使受到北美籃球鞋銷售趨緩影響,明年獲利成長性僅九%,仍朝持平走穩的態勢。

不過,凱基投顧總經理朱晏民對相關的成衣、製鞋代工廠看法相對保守,他認為,目前股價正進入「高本益比向下調整」的階段, 「過去在運動休閒市場成長動能看好之際,本益比二、三十倍也會有法人買單,但市場進入成長趨緩期後,股價回到十五倍、十二倍是可以預見的。」朱晏民如此解讀外資法人陸續調節相關持股的原因。

尤其在上游原物料報價上漲,下游出貨趨緩的「上下夾殺」下,相關族群除了要有新訂單挹注,密切留意獲利與營益能否維繫與成長,方能控制投資風險。

整體觀察之下,郭恭克指出,一些UA營收占比不高、甚至低於三%的台廠供應鏈,受到UA退燒的真實影響沒有想像中來得大,反而因為股價受到概念股效應修正之後,出現了股價淨值比低於一倍、前三季有獲利的好公司,未來還有補漲行情可以期待。

例如UA營收占比低於三%的遠東新、福懋,不但前三季有獲利,累計EPS年增率也呈雙位數成長,加上目前股價淨值比僅○.八倍,反而是專家眼中股價被低估、具備價值股補漲行情的標的。

不過,隨著近兩年運動用品市場需求趨緩下,整體市場僅剩個位數成長力道是不爭的事實,長線來看,的確必須仰賴人口龐大的內需市場,只是,目前中國的人均所得仍然遠不及歐美國家,運動用品市場要仰賴中國需求遽增,還要一段時間,因此除了寄望北美市場需求有起色,一些擁有新技術、毛利佳、具備新訂單優勢的運動用品材料供應商,反而可以特別留意。

例如UA營收占比低於三%、專門供貨配件的百和,受惠一片式鞋面布及四面彈鬆緊帶等高毛利產品持續放量出貨的帶動下,前三季EPS達四.二二元,年增率一四%,在四面彈產品的新客戶、新鞋型訂單挹注下,加上從以往的輔料供應轉為面料供應,可望推升耐吉與愛迪達兩大客戶營收占比增至五○%。

根據日盛投顧推估,百和明年獲利成長性將達一六%,EPS上看六.七六元,里昂證券更樂觀預估百和目標價上看一四八元,後市表現值得關注。