下半場人生不缺錢 未老先富的退休觀念正興起

因為沒有富爸爸,很多台灣人都體認到,得靠自己存退休金,但調查指出,有超過46%的民眾卻還沒有開始動作,甚至有很多比例的人因沒錢,都想延後退休。

富蘭克林證券投顧提供

人在年輕時, 為事業、家庭打拚時, 很少會想到退休生活, 但一旦步入四十歲的中年時期, 「我想過什麼樣的退休生活? 」、「退休金該準備多少才夠?」的念頭,就會不時出現在腦中。

退休金要靠自己儲蓄

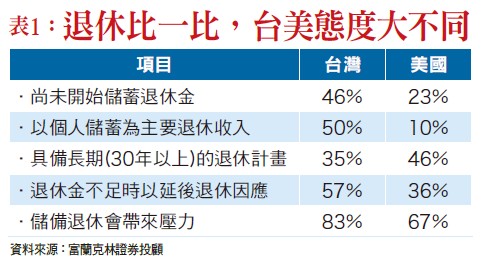

根據《富蘭克林坦伯頓基金集團退休收入策略暨預期(RISE)調查》在進行跨國分析時發現,台灣與美國民眾在規劃退休金時,最依賴的皆是「自己」,各佔三三%及三八%,顯示都了解也認同退休金儲備是「自身」的責任。

但進一步觀察準備的實際作為,台灣還沒開始儲蓄退休金的比重為四六%,則遠高於美國的二三%,而台灣的「即將退休者」中, 自認退休財務準備上呈現落後有七三%,也略高於美國的六六%(表一)。

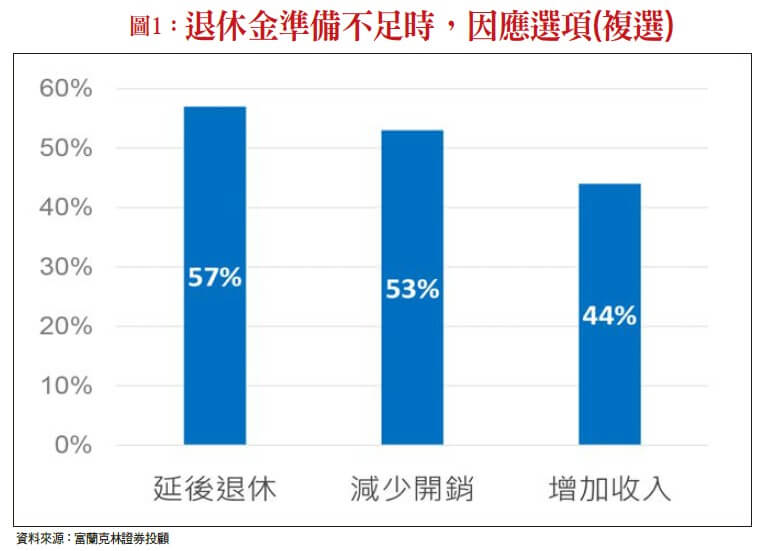

在該調查的細項分析也指出,有四六%的台灣人將「退休」列為投資理財的首要目的,且有五四%已開始準備退休金, 但其中卻有高達七三%的人表示進度已落後,此外, 約有六五% 缺乏長期退休計畫,甚至有五七%以「延後退休」以支應老後生活,造成八三%的人因儲備退休金承受壓力(圖一)。

由表一也可看到,台灣及美國民眾在退休準備上, 都感覺壓力不小,各有八三%及六七%,但在應對退休準備的壓力,投資理財的決策行為也有頗大差異,例如當存款等準備不足而無法按原計畫退休時,美國有七%會調整投資策略改以成長型標的為主, 而台灣則有二三%。

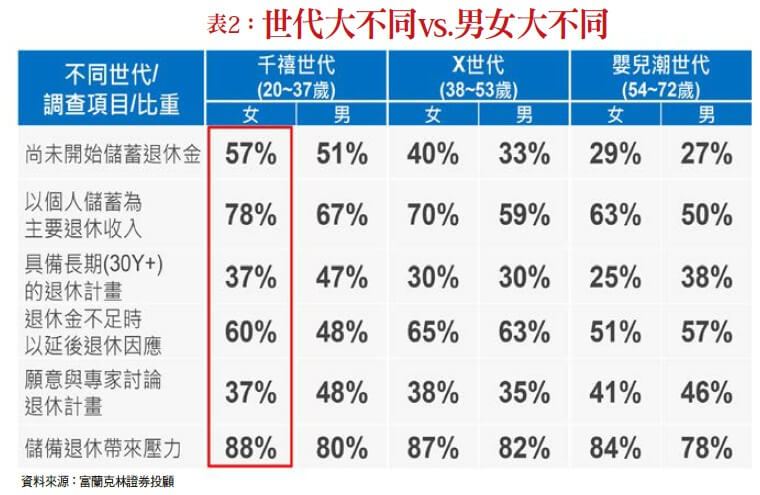

此外, 世代不同, 以及男女不同,也可以發現,他們在退休金準備的觀念,以及準備時間也不同。

千禧世代退休壓力大

調查指出, 千禧世代( 二十至三十七歲),不管男性或女性,有高達五成以上都尚未開始儲蓄退休金,而X世代(三十八至五十三歲)的女性約有四成,男性約三成三尚未開始儲蓄退休金。

反觀嬰兒潮世代(五十四至七十二歲)的男性與女性,隨著年齡的增長,以及辛苦打拚多年後,儲備退休金的比重較高,約有七成,但仍有三成以下尚未儲蓄退休金,則較令人擔憂(表二)。

由表二也可以發現,「千禧世代」整體而言,焦慮感直逼夾心族的「X世代」,顯見新世代面臨的退休困境更為艱難。此外,可能因為男女薪資水平不一,整體而言,女性仍比男性退休準備不足,壓力值較高,尤以千禧女最為顯著。

至於要準備多少退休金才夠呢?有人說要一千萬元、一千五百萬元,或者是二千萬元以上才夠,但一些低薪者可能覺得準備個五百萬元也就夠了。

磊山保險經紀人公司業務總監段繼明則談到,退休金要準備多少才夠?這要因人而異,全取決於你在六十五歲以後要過什麼樣的退休生活而定。

在此先撇除人老後的健康走下坡所可能衍生的醫療費用支出問題,先就現有的生活水平來假設。

退休金多寡因人而異

假設你是五年級,目前是五十五歲來說,想在六十五歲退休,而依人的餘命平均約八十二至八十五歲來說(女性高於男性),假設從退休至餘命終了,約有二十年是處於沒收入,開始要「吃老本」的話,那麼,這退休後的二十年若要維持目前的生活水平,來想像現在五十五歲的你,在到六十五歲退休的這十年, 你要趕緊準備多少退休金才夠。

假設你現在每個月有五萬元,生活支出約三萬元,未來也要維持目前的生活方式的話,那麼,加計十年後的通膨後,等你六十五歲時,可能需要四萬元才能過現今三萬元花費的生活(不考慮房貸或房租)。

因此,每個月花四萬元,一年花四十八萬元,抓個整數五十萬元,則從退休至餘命終了的八十五歲(假設),這二十年都沒有再有通貨膨脹的話,五十萬元乘以二十年,則退休金約要準備一千萬元。

依此概念來推算,假設你未來每月只要花二萬元就可過簡約生活(不考慮房貸或房租)的話,則以二萬元乘以十二個月再乘以二十年,則需要的是四百八十萬元,抓個整數就五百萬元。

但不管你是五百萬元或一千萬元,甚至是二千萬元當退休金,前提是,你要花幾年來存這筆錢?

提早十年或二十年存退休金

若你現在是五十五歲, 那到六十五歲退休前,你還可以工作十年來存,如果你是四十五歲,那就還有二十年的工作年數可以來存。也就是說,假設是一千萬元的退休金生活, 用十年來存, 一年就要存個一百萬元,若是用二十年來存,則一年要存五十萬元。

也許有人會說,「青呷都無夠,那來曬乾!(台語)」也就是說,即便他的年薪百萬元,他都不可能一年存一百萬元。

甚至有人還是屬於「低薪階級」,一年薪資加各種福利的總薪資,恐怕還低於六十萬元。

但是不是低薪者退休以後就沒辦法過活了? 段繼明表示, 也不見得,因為每一個人都會為生命找到出口, 低薪者自有低薪的生存之道。

這裡只是透過這樣的一個思考邏輯,提醒大家,能儘早去思考退休生活,再及早因應早做準備,在還沒老之前,先富有自己。

因此,有人就會拿出一張白紙,開始來檢視自己的財富有哪些。例如,有人有房子,那麼房子到他六十五歲時還值多少?像政府力推「以房養老」,只要銀行肯承接,屆時銀行就會按房子的價值計算,按月給一筆錢讓你過生活。

假設, 年輕時也有買儲蓄型保單,到期滿可以領回多少?另勞工保險, 未來勞退若領月退有多少錢? 此外, 有沒有買股票、買基金,或是平日就有儲蓄等等,試著在紙上算一算,心裡也比較有底,進而推算從今日起未來的每一天,該如何儲備退休金。

退休靠政府?想想就好

「退休可以靠政府啊!」也許,有些人會覺得自己已經有了軍、公、教或勞保,所以完全不用再自行準備退休金。公勝財顧財務顧問賴彥穎提醒民眾, 不要忘記國內四大退休金制度,都存在著不小的破產風險。

如果只靠政府提供的社會保險,很有可能因為過於高估退休金、低估退休後的生活開銷,反而可能讓自己在真正退休後,落入「退了卻不敢休」的窘境。

以目前國內最大的社會保險族群「勞工」族群為例,目前初估在退休後,勞保老年給付加上勞退新、舊制退休金的所得替代率,也不過是五成左右。

也就是說,光是這兩筆退休金,也才能支持退休前生活品質的一半,如果以交通工具等級來比喻,等於是原本開進口車,變成開國產車的概念,但至少還有車開。

萬一退休前就是騎機車,那麼退休後可能就只能騎腳踏車,一點都樂活不起來了。

以經濟合作暨發展組織OECD建議的「退休後所得替代率七○%」的標準來看,顯示離準備退休金這件事,確實還有一大段差距。

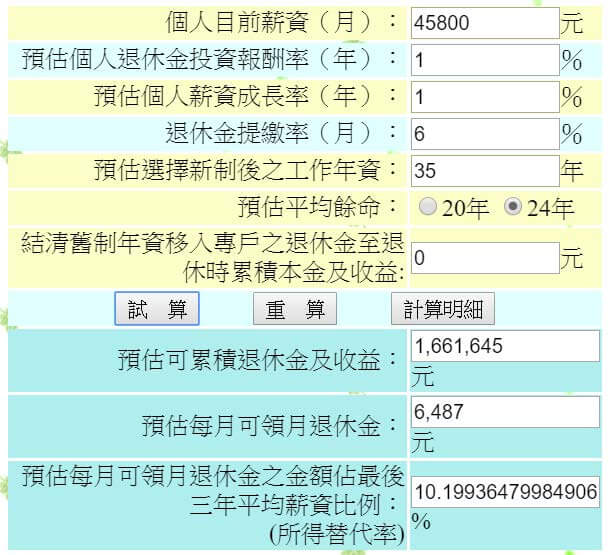

賴彥穎表示,目前社會保險的相關退休金,有勞保退休金與勞退的退休金兩筆。

以最高投保薪資等級四萬五千八百元來試算,假設勞退基金的投資報酬率為一%,每年薪資成長也是一%來估算,勞工本身不自提六% , 退休後, 每月僅能拿到六四八七元。但若自己也能提撥六% , 則可以加倍到一萬二九七四元。

至於勞保退休金在相同條件下,則可以領到二萬四八四七元,兩筆加起來就有三.七五萬元(圖二)。

賴彥穎表示,如果從年輕就有做一些儲蓄計畫,例如存年金險或是儲蓄險,亦可將這些保險給付作為退休後的現金流來源之一。

另外, 賴彥穎也建議, 「退休族」可以將部分保單活化,把部分壽險轉為年金,例如有兩張壽險保單,就可以向保險公司討論把其中一張轉為年金或長照保單,讓退休後的財富在只出不進的情況下,能有更多靈活運用空間。

富蘭克林坦伯頓多元資產團隊客戶投資組合經理人唐崢輝則建議,檢視退休理財需求可分累積期、過渡期、退休期三個階段。

「累積期」著重提高儲蓄率,長期投資提高資產增值空間;五十歲以上的「過渡期」,須因應工作或家庭成員變動等差異,調整不同資產配置需求;「退休期」,需求差異更為明顯,可量身訂做以創造退休收入來源。

專家可提供退休諮詢服務

此外,根據富蘭克林的該項調查結果也顯示,台灣民眾在多項退休準備包括儲蓄退休金進度、來源、可續性等表現,相對低於美國,但也發現高達八一% 的台灣受訪者,願意為退休提高投資金額,並且向專家提出諮詢服務,均有利於減輕退休過程的壓力值。

而願意尋求專家諮詢服務者,在退休準備方面有較好的表現,包括退休準備落後的情況較少,也較清楚政府的福利政策和開始準備退休金等。

富蘭克林證券投顧分析,台灣及美國民眾在退休準備進度的差異及壓力值差異,可能來自美國以退休投資帳戶為主要退休金來源,而台灣仍以保守的儲蓄(活存、定存)為主,可能導致退休準備過程牛步化(表三)。

此外,根據美國政府審計辦公室二○一七年十月針對有六十五歲以上成員的家庭調查顯示,美國家庭的退休收入來源有三三%來自社會保險,二九%來自雇主退休計畫及個人退休儲蓄,另有三四%依賴薪資收入,這也說明為何目前美國超過六十五歲但仍在工作的人口數達八百九十萬人,甚至有三五.五%「已退休人士」決定重返職場,而台灣也有五七% 受訪者表示, 以「延後退休」來彌補退休缺口。

因此,該投顧近年針對退休金儲蓄問題, 以「未老先富」樂享生活的概念,推出不少座談會及研討會, 希望讓民眾及早正視退休生活及退休生儲蓄的重要性。

富蘭克林投顧副總經理羅尤美表示,隨著年紀增長、離退休時點越來越近,「個人化」退休理財計畫的需求會越高,而愈接近退休,理財策略應慢慢趨向防禦保守,不宜為提高報酬率而忽略風險承受度。

基金退休理財三步驟

羅尤美以「基金理財一二三」的簡單口訣,鼓勵民眾儘早展開退休計畫,包括:

「一」舉兩得:提早開始退休基金規劃, 越早開始越輕鬆, 單筆資金投入債券基金、領息存股票基金,一舉兩得。

「兩」全其美:用二千元投資兩檔基金,用一檔股票加一檔債券型基金落實攻守皆備的資產配置。

「三」思而行:不因一時的市場震盪而停扣贖回,如此可能錯失逢低布局及回漲的契機。

而處於退休金累積期者,更應該持續扣款不中斷,若仍不知從何入手或沒有時間打理,也可透過智能理財機器人,幫忙監控風險,因應市場變動適時提醒調整基金的資產配置。

退休金要存多少才夠?

長期教授「退休規劃」課程的理財專家郭莉芳表示,這是一個沒有標準答案的問題。因為每個人期待的退休生活不一樣,不同的生活品質所估算出來的退休金額也不同。她以40歲的大齡上班族為例,假設打算65歲退休,退休後期待每月能有等同於現在4萬元的生活水平,這筆資金要預估花到85歲。

在不考慮任何通貨膨脹的條件下,從41歲到65歲還有25年的準備年期,從66歲到85歲,需要夠20年花用。換句話說,就是假設25年後退休,退休金要花20年(85歲),至少要準備960萬元。

但這是不可能的,因為就過去台灣主計總處的通貨膨脹率統計來看,過去十年台灣的通貨膨脹率約落在1.8%上下,因此若加計通貨膨脹、錢越來越薄的影響,960萬元絕對不夠用。

另根據金融機構的調查,台灣人最常期待的退休金大約落在2000萬~3000萬。不過,根據中國信託家庭理財大調查顯示,依然有相當多比例的人預估退休後每月生活費僅需3萬元以下。

郭莉芳表示,這個數值嚴重低估,因為通貨膨脹率的影響絕對比大家想像中大許多。她以前例延伸,以每年通貨膨脹率3%來估算,現在的現值4萬元,經過25年通貨膨脹,屆時已變成8萬元的終值。

如果要一路花到85歲,並在65歲後將整筆退休金投入年報酬率3%的理財工具,用以將通貨膨脹3%抵銷的話,至少也要存到1920萬元。退休後如果都不投資,那麼可能要存的金額更高。