十月特別股主要指數大跌 進場撿便宜

逢低入手特別股 長期穩賺六%高配息

全球股債十月迭遭市場錯殺,連波動低、抗跌的特別股也遭資金大舉流出,不過經理人提醒,現在反而是特別股可考慮的進場點。

柏瑞特別股息收益基金經理人馬治雲認為,升息循環將在3到6個月內反應到一個階段,特別股價格可望回穩。

十月以來全球金融市場波動明顯加劇,連標榜低波動、相對抗跌的特別股基金也遭遇資金逃殺潮,九月資金淨流出規模達到五.二億美元,創下今年最大流出量。

雖名為「股」,但特別股一般被視為固定收益型產品,由於配息順位優先於普通股,因此也被稱為「優先股」,在全球九千億美元規模的特別股市場中,銀行、保險等金融業所發行的特別股就占了七成五,其他則為房地產、能源、公用事業等,其中又有超過半數為固定配息、無到期日,因此可被視為沒有到期日的債券,風險介於股債之間,票面利率高於債券,但報酬率比股票差一點,信用評級則與投資等級債相當;綜合上述特性,在進入升息/降息過程中,特別股往往被視為持盈保泰的投資標的。

預先改抱利變型商品抵禦利率風險

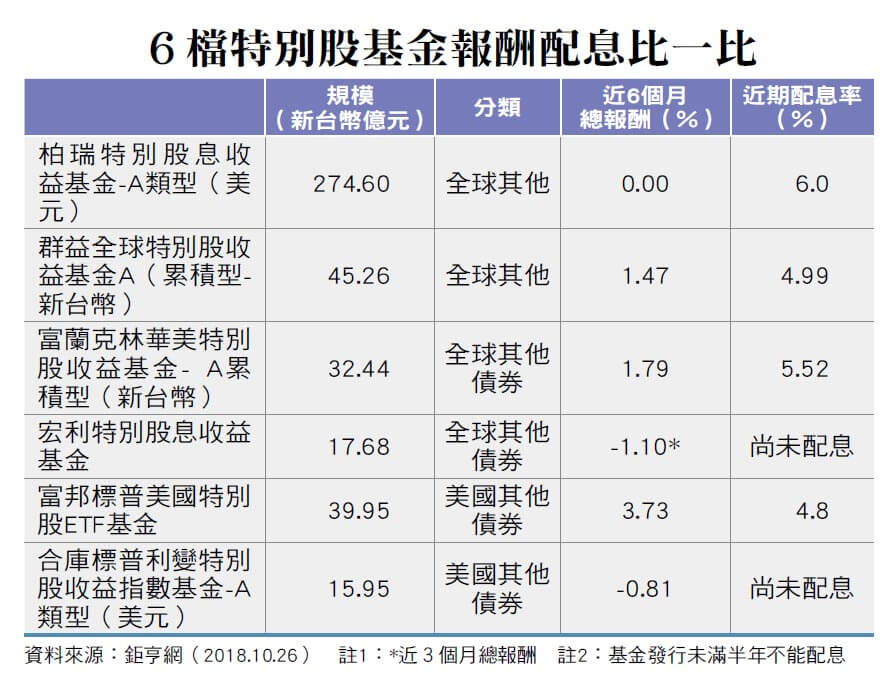

也因此,自二○一七年一月柏瑞投信發行的台灣首檔特別股基金「柏瑞特別股息收益基金」,順勢取代收益率面臨瓶頸的全球高收益債券基金,成為通路最熱賣的商品。今年三月,柏瑞特別股息收益基金規模一度逼近新台幣三百億元,躍升為投信發行最大的股票型基金,其他業者也都跟進募集發行,至今市面上已有六檔特別股基金及指數型基金。

柏瑞特別股息收益基金經理人馬治雲指出,今年二月、五月、七月美國聯準會調升基準利率後,特別股都曾遭遇一波賣壓,但投資人都會隨即再進場;而十月初的這波大逃殺,主因在於聯準會鷹派主導升息,導致追蹤標普美國特別股指數(S&P US Pref StockIdx, PFF)的被動式基金率先以市價拋售,在多殺多的狀況下,主動基金也遭拖累。

「 原本我們認為十年期公債殖利率應該在明年年底才會到三.二五%,沒想到十月就逼近三.二三%,相信這與美國經濟升溫過快,及近期中國拋售美債以回應貿易戰爭的壓力有關。」馬治雲表示,「不過我們兩年前就開始準備進入升息循環,因此,在這波跌幅中的表現比同業穩健。」

增加銀行舊特別股持比抗跌又保值

馬治雲所採取的兩個因應策略是,首先,降低特別股的存續期間,以減輕利率敏感度;做法就是降低無到期日、固定配息商品的比重,過去這類商品市占超過五成,但目前柏瑞特別股息收益基金僅持有約三三%,同時間拉高全浮動利率商品比重至二○%,並轉買固定轉浮動商品,以此控制利率風險。

此外,他也提高保值商品的比重,方法就是拉高銀行舊有特別股的持股比率,這類特別股票面利率都在六%以上,價格也因其稀缺性而不會跌至低於面額,具有保值功能。這類商品在指數的權重只占二到三%,但柏瑞則增持至二五%。

透過主動調整持股,近期雖然價格下跌,但該基金的領息率卻比基準指數高出一成,來到六.四%,也因此配息率可調高至六%,投資人也不必擔心配到本金。

更精打細算的投資人則可選擇指數型基金。富邦標普美國特別股指數型基金經理人簡伯容指出,該ETF為季配息,每次配息率約四.五%到五%,再加上還有超過三%的報酬率,費用率僅○.八%,現在是很好的進場點。

合庫標普利變特別股收益指數基金經理人林鴻宗也表示,回溯指數表現來看,儘管特別股短期會因為利率彈升而遭遇逆風,但由於股利收入可超過六%,只要持有夠久,應可以彌補跌價損失…閱讀完整內容