重磅分析》一次掌握麥格理226頁報告、553個圖表重點

六月二十六日,鴻海股價一開盤就氣勢凌厲向上衝,一小時就帶出五萬張的交易量,氣勢非凡。十六年以來,鴻海股價已呈強勢格局,漲幅達四九%,成為台股站穩萬點的主力部隊,投資人關心的是,接下來,鴻海還會不會繼續衝,扮演行情衝鋒的領頭羊?

鴻海股東會後的漲勢,一部分原因來自六月十六日,麥格理證券發出的最新報告。這份厚達二二六頁,由研究部主管張博凱領軍多位分析師共同完成的報告,堪稱是近年來對鴻海評價最高、最看好、最樂觀的報告。這份報告以新角度重新看待鴻海集團,比喻鴻海為「未來世界的整合者」,報告以五五三個圖表,重新把鴻海集團分解成九大事業,逐一分析。本刊第一時間仔細研讀這份重量級報告,濃縮其中精華,歸納為四大爆點,分享讀者。

爆點一 本益比上看15倍 驅動股價上漲

麥格理證券報告最吸睛的第一點,就是指出鴻海本益比有上揚空間,評價到二○一八年,可給予鴻海十五倍的本益比,進而喊出股價上看兩百元,由於目標價較六月二十七日股價,還有六五%的上檔空間,到底麥格理這份報告根據什麼計算?合理嗎?

因股價等於本益比乘以稅後EPS(每股純益)。該研究認為,基於鴻海一八年度獲利預測值,加上本益比調升為十五倍,得到的目標價將是二百元;由此看來,麥格理證券的科技股團隊顯然是樂觀預期,明年度鴻海的稅後EPS將挑戰十三元大關。

本益比,就是市場對一檔股票的「考績」,直接決定股價高低。亞馬遜(Amazon)連續虧損多年,直到近兩年才轉盈,股價卻完全不受業績影響,反而繼續如火箭衝高,關鍵就是市場給予其極高評價,認為亞馬遜將是未來零售業的主導者。由這點來看,最近十年鴻海的本益比節節下降,難免成了郭董心中的痛。儘管金融海嘯後,鴻海每年稅後EPS都繳出七元至九元的佳績,但市場對其不脫「代工大廠」的印象、本益比常常不到十一倍,股價自然欲振乏力。

但過去一年的漲勢,意味著市場、尤其是加碼持股的外資法人,對鴻海顯然已另眼相看。鴻海如何從代工大廠,過渡為科技產品的「整合者」,並讓資金逐步提高評價?麥格理證券認為有三大關鍵。首先,綿密完整的電子代工(EMS)布局,產品從消費性電子、連接器、電信設備、印刷電路板到金屬沖壓一應俱全,加上以夏普為首的品牌,以及醫療、生技事業,讓鴻海有面向多元的觸角,可以伸展事業版圖。

第二個理由是,鴻海在全球產線遍地開花,從亞洲、歐洲到非洲,最近還將進軍美國設廠,麥格理證券認為,這樣的規畫讓集團除了發揮量產優勢,也有物流運輸上的便利,可以就近服務各地區市場的主要客戶。

第三個理由是,規模日益擴大的自動化產能。麥格理認為鴻海的工業機器人「Foxbot」,將顯著提高產線的效率,並且壓低生產成本,在這方面,鴻海成長空間仍非常可觀。

比較鴻海與其他電子代工大廠財務表現,鴻海確實顯得物美價廉。例如從股息殖利率來看,鴻海今年首次全配現金,股息殖利率在四%左右;麥格理預期,明年股息殖利率可能進一步來到五.九%,在此同時,明年度股價上看二百元,有望股價、配息兩頭賺。相較之下,國內其他代工大廠如廣達、和碩、仁寶、英業達,雖然明年股息殖利率與鴻海在伯仲之間,但麥格理目標價都比當下股價低,也就代表,鴻海具備的三大整合優勢,將讓鴻海獲利、配息格局日益改觀。

爆點二 夏普品牌發威 營收、獲利V型反轉

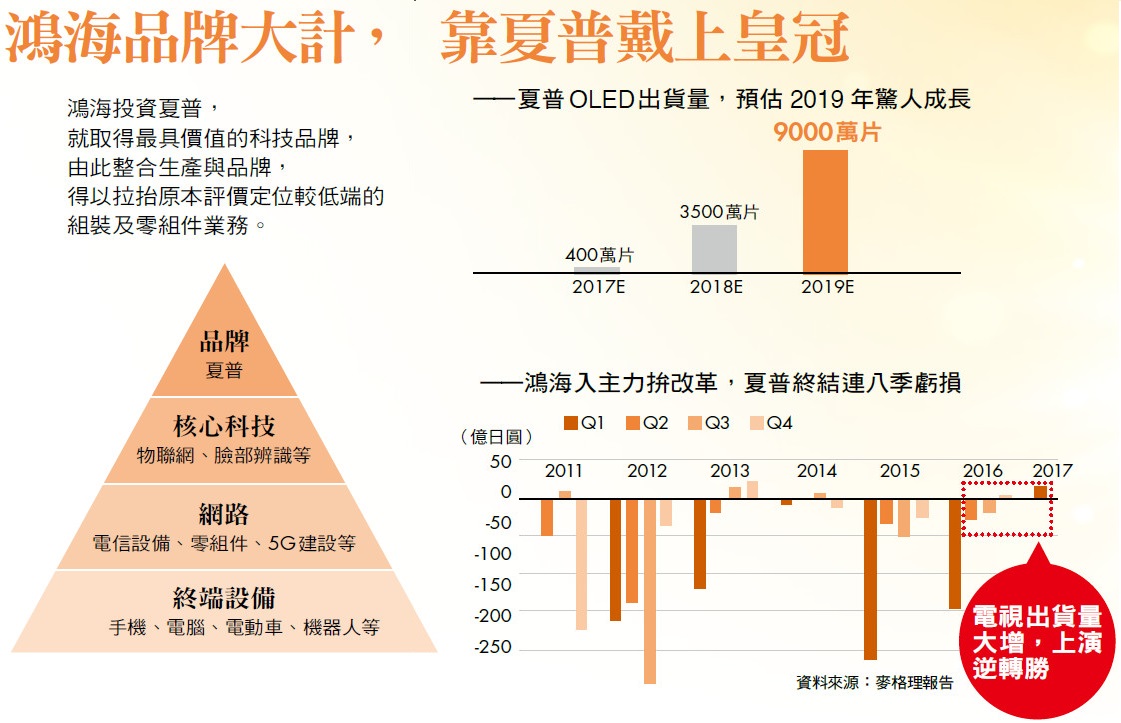

最近一年,日股上漲三四%,夏普股價漲幅高達二七三%。從去年四月初,鴻海集團取得夏普主導權後,六個月內就讓夏普轉盈、終結連續八季虧損,不難看出,夏普驚人的漲幅從何而來。

麥格理研究指出,鴻海入主夏普後,迅速繳出第一張成績單,成果十分可觀:像是一三年,夏普毛利率為六.四%,去年就整整多出一個百分點。因為夏普去年以來,從營收、毛利到淨利,全都是「V」型反轉向上,麥格理形容這份改革成果,對市場肯定是個大驚喜,向市場證明,鴻海主導的改革,不僅能夠提升夏普生產力,更有本事透過經營品牌,為夏普產品找到更有效率、更能獲利的出海口。

最鮮明的例子發生在中國。剛剛結束的「618 電商年中購物節」,捲土重來的夏普,在期間強打大尺寸電視,一舉拿下天貓、京東兩大通路的銷售冠軍,總銷售金額號稱逾十億人民幣。中國市場占夏普營收比重,原本就達四四%,在鴻海全力支持下,夏普要繼續擴大中國市場,應是大有可為。

夏普不僅是投注心力在經營中國市場,麥格理研究進一步指出,夏普可能會透過鴻海牽線,在鴻海河南鄭州廠區旁,投資八.六四億美元(約台幣二六四億元)生產OLED螢幕,這也是夏普首次在日本本土以外,成立OLED新產線,凸顯對中國的看重。

在這份研究當中,麥格理相當強調三D顯示玻璃、電視面板與OLED等三大關鍵零組件,對鴻海日後擴張的重要性,其中,夏普能掌控的就是OLED產能;麥格理估計,截至一九年,夏普在日本與中國生產OLED的總投資金額,將上看十九億美元。

去年夏普的電視出貨量約五百萬台、排行全球第十四,但今年第一季,一口氣達到一四○萬台,年增率高達三成;麥格理從這個強勁成長研判,鴻海似乎逐漸擺脫以往外界對其「只懂代工」、為人作嫁的印象,正在向品牌經營者靠攏。過往鴻海聚焦在設備、代工領域,附加價值不高;但這幾年透過購併夏普,鴻海耕耘許久的品牌夢終於稍可收割,夏普有機會成為集團「皇冠」上層的珍珠,輝映出可觀潛力。

爆點三 九大事業體841家子公司打天下

市值逾二.一兆台幣的鴻海,近四年每年創造平均營收高達四.二兆元,從最上游的半導體、零組件到中下游的組裝、代工、通路及品牌都有它的身影,業務範圍從傳統的連接器、線材,一般消費性用品的手機及電腦,到仰賴精密技術的電動車及機器人。

這樣一家企業,恐怕任誰都難以精確地定義它。這也是為何,麥格理在報告中,必須將鴻海進一步劃分為九大事業體,重新當作九家可獨立運作公司的集合體來看待。

如此一來,可發現以連接器起家的鴻海,如今該部門(第五事業體)占總營收規模僅有二%,而電動車、機器人及醫療生技,營收占比目前僅約一%,卻是鴻海未來的重點發展項目。前者是鴻海賴以壯大的基石,而後者卻是鴻海未來希望之所繫之一,這九家公司,分別代表了鴻海的過去、現在及未來。

然而,當九大公司都包裹在一起接受市場評價時,資本市場霧裡看花,難免錯估了鴻海真實價值。這也是為何麥格理在此次報告中為鴻海股價遭低估大抱不平,並上看兩百元的關鍵所在。

事實上,翻開二○○○年第一季鴻海財報,當時其帳上以權益法評價持有的轉投資公司,僅有廣宇及華升電子(鴻準前身)兩家系統組裝廠,兩家公司總計對鴻海當時的獲利貢獻度還不到一%,占市值的比重更是微不足道。

十七年後,隨著產業發展及鴻海近年積極地多角化布局,今年第一季鴻海帳上以權益法評價、僅計算已掛牌的轉投資公司數就高達十四家,其中有半導體設備商京鼎、專精觸控模組的GIS以及去年入股日本大廠夏普等,投資組合不僅多元且「含金量」高,也讓其對鴻海的獲利貢獻度大幅攀升至四.五二%,占市值比重甚至高達一七.一二%。

多角化經營》 持續轉投資,已占營收近兩成

值得注意的是,透過組合分拆轉投資進入資本市場,鴻海可透過追求市值極大化,達成壯大成長的目的。譬如,賴以起家的鴻騰赴香港掛牌,就是一例,未來小金雞排隊上市,都將更壯大鴻海軍容。

另一方面,麥格理報告指出,作為一個「明日世界的整合者」,「鴻海帝國」的足跡已遍及五大洲,在全球子公司家數高達八四一家。這些據點,就像是鴻海的「種子部隊」,扮演著引領公司發展的先驅角色。

這些先驅們除能快速掌握當地產業及科技趨勢外,亦可即時回應當地客戶從前端設計、製造,到中後端物流、品牌行銷的諸般需求。而種子部隊的特性即是「快速」及「高效的執行力」,這也是麥格理在報告中一再強調,鴻海有別於其他EMS公司的關鍵強項。

麥格理認為,即使帝國版圖已如此之廣,鴻海卻從未想因此守成。除了近期與軟銀合作,在中國深圳設立晶片研發中心,鴻海亦在鄭州及湖南積極布建OLED面板及亞馬遜平板與Echo的生產線,今年四月更砸二.七一億美元於軟銀旗下的SB Energy,扎根印度太陽能市場。在美國,鴻海計畫發展機器人、電動車、電視、面板及半導體等供應鏈。在未來布局上無役不與,也因此讓麥格理願意大幅調升其評價。 鴻海帝國日不落,加碼布局中、美、印度

鴻海目前在中國、日本、韓國、東協、印度、澳洲、非洲、歐洲、俄羅斯、美國、墨西哥及巴西等皆有據點。全球共有841家子公司,其中56%位於亞洲,34%位於美洲、7%位於大洋洲、3%位於歐洲,0.1%位於非洲。

美國→中大型面板及記憶體為主

※預計投資至少70億美元

※初期聚焦機器人、電動車、電視、面板及半導體等供應鏈

中國→主要為OLED及亞馬遜生產線

鄭州OLED生產線

※投資金額達8.64億美元,預計2019年啟用

湖南亞馬遜生產線

※投資金額8.7億美元,預計30條生產線用於平板及語音產品,15條用於智慧型手機及其他零組件等

印度→智慧型手機及太陽能

※將興建10-12家智慧型手機工廠,投資金額上看50億美元,目標2020年雇用達100萬名勞工

※今年4月對軟銀旗下的SB Energy投資2.71億美元,擴展其太陽能事業

爆點四 自動化拉抬毛利率 帶旺營收動能

究竟鴻海的前景,憑什麼能上看兩百元?關鍵當然還是獲利。麥格理研究強調,鴻海去年毛利率,僅排行全球前十大EMS廠中間,但淨利率卻領先同業,可見公司內部高度整合後,成本控制的能耐格外強大。

而且,郭台銘出手的購併案,多由集團共同出資,但他向來以母公司鴻海董事長身分出面洽談,一旦有新的購併案出爐,預料鴻海也將最先受惠。

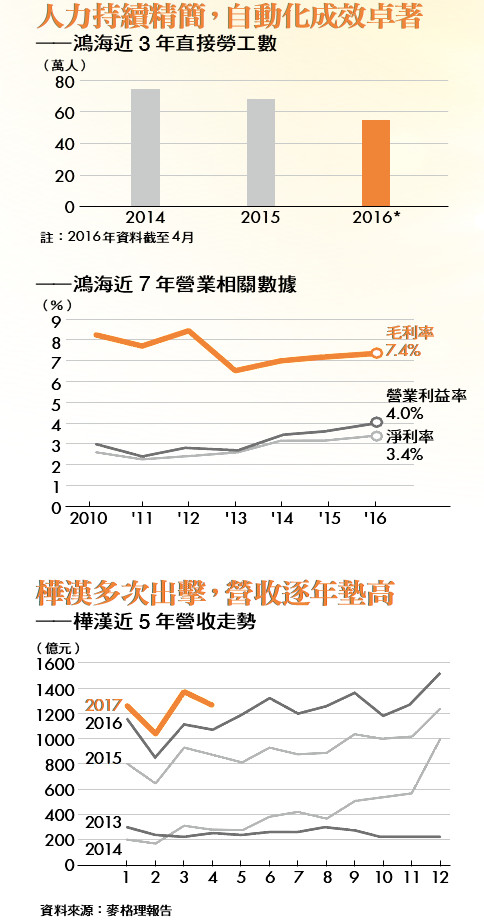

鴻海去年毛利率為七.三八%,已連續四年上揚,且是一二年來最佳成績,麥格理研究指出,人力成本調節得當,是拉抬毛利率主因。數據顯示,鴻海勞工人數,從一四年的七十四萬人逐年減少,去年已經降至五十四萬人,大降二七%之多;這麼大的人力缺口,用什麼填補?答案是機器人。如郭台銘陪同中國國務院總理李克強參觀鴻海,就展示機器人主導全部產線的「關燈工廠」。

麥格理指出,目前鴻海廠區內實際投入運作的工業機器人「Foxbot」,數量約六萬台,距離當初郭台銘宣稱要上線的一百萬台,還有相當大的落差;若能讓機器人擴大投入產線,未來鴻海可望持續減少部分人力成本,獲利當然還有成長機會。

在集團旗下,自動化業務主要由京鼎、樺漢兩家經營,前者生產半導體及自動化設備,後者主打工業電腦。以樺漢為例,雖然對鴻海獲利貢獻程度並不高,但麥格理指出,樺漢其實也負責研發工業用的軟硬體整合解決方案(total solution),加上樺漢近年來,已經先後發動多次國際購併,藉此「練兵」意味甚濃,未來樺漢扮演的角色只會更加吃重。